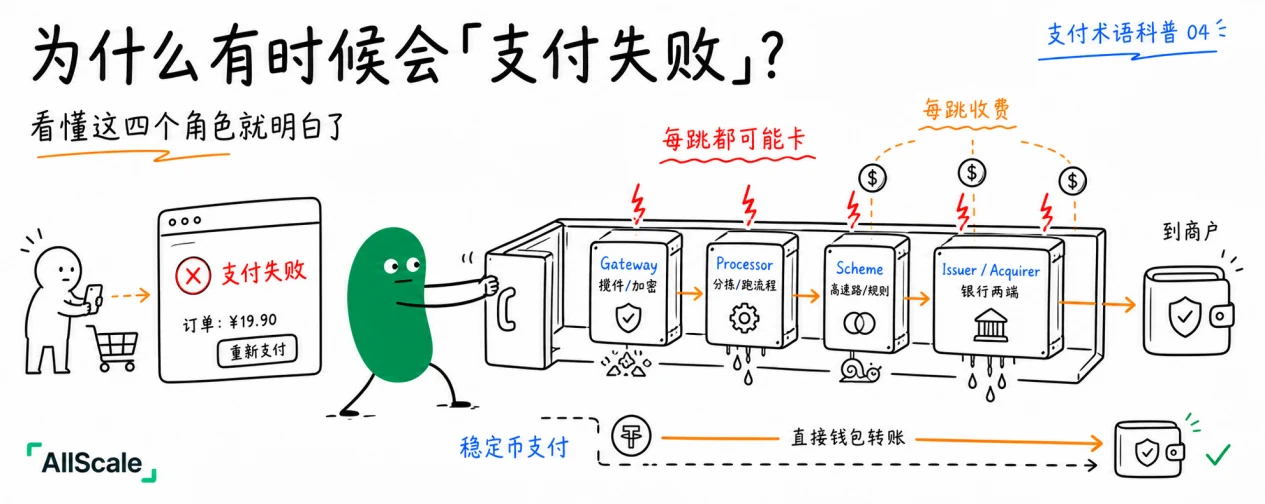

前三篇我们一直在讲「前台」—— 你看得见的收银台、账单、退款。这一篇正式钻进「幕后」。

你在收银台点一下「支付」,到钱进商户账户,整个过程通常不到两秒。但就在这两秒里,你的钱在背后接力经过了至少四个角色,今天我们来把他们一个一个给大家讲明白。

一、先打个比方

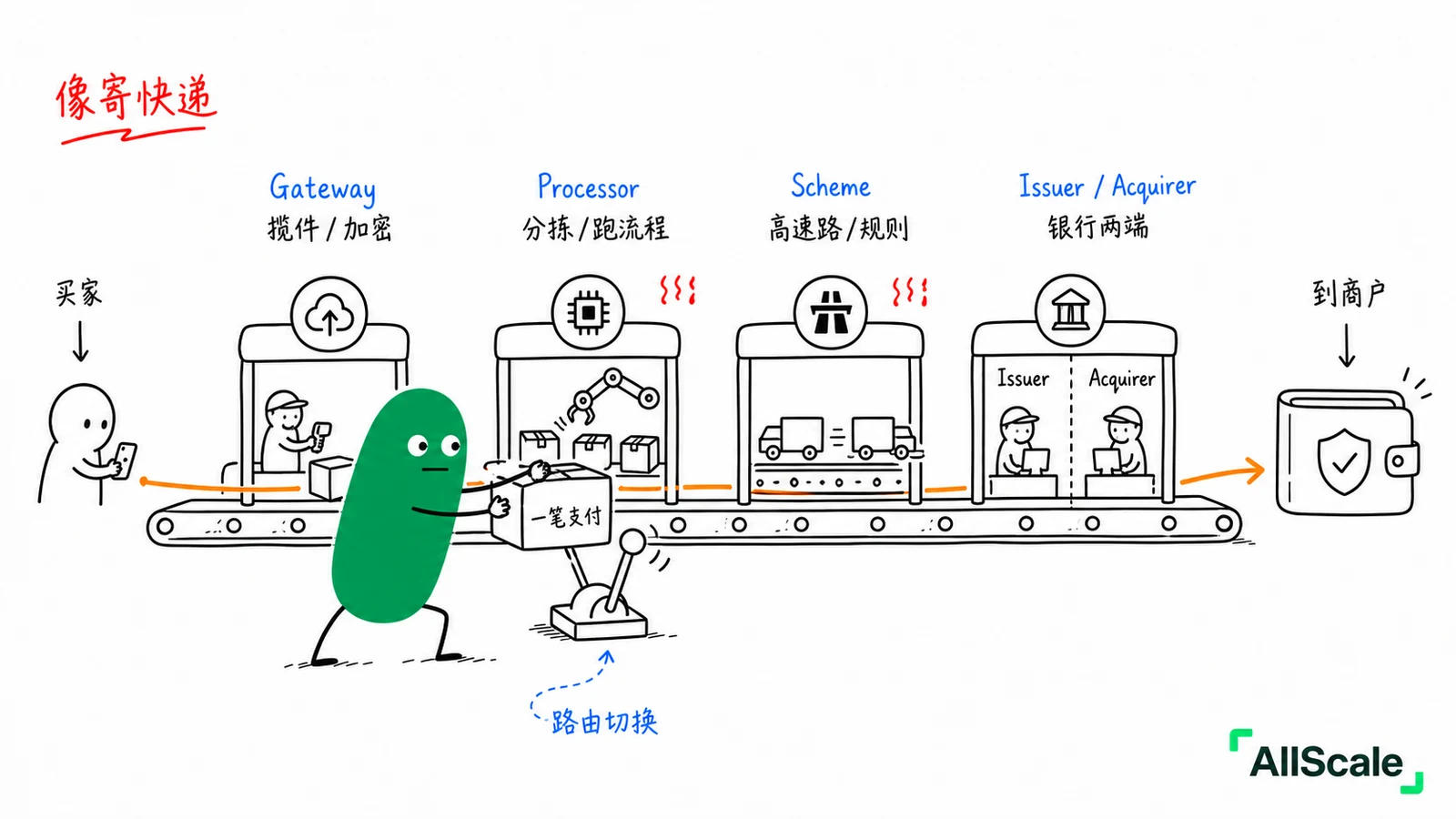

支付有点像寄快递:你只看到「下单」和「签收」两步,但中间其实有揽件、分拣、长途运输、末端派送一连串环节,每个环节都有专人负责,也都要收一份钱。

一笔卡支付背后那四个角色,就是支付世界里的「揽件、分拣、运输、派送」。与之对应的分别是:

- 发卡行(Issuer):给买家发银行卡的那家银行,买家的钱就存在这儿。它负责回答一个关键问题——这张卡有没有钱、是不是本人、这笔钱能不能扣。

- 卡组织(Scheme / Network):Visa、Mastercard、银联这些。它本身不碰钱,扮演的是连接所有银行的「高速公路」加「规则制定者」——定标准、做路由、保证一家银行的卡能在另一家的机器上刷得通。

- 收单行(Acquirer):和商户签约、帮商户收钱的那家银行。钱兜兜转转,最终是经它进到商户账户里。

- 支付网关与支付处理商(Gateway & Processor):这两个在商户这一侧,是技术中间层。Gateway(支付网关)负责「传数据」,把买家的卡信息安全加密后送进系统;Processor(支付处理商)负责「跑流程」,把授权、清算这些请求在各方之间来回传递。很多公司(比如 Stripe)同时干了这两件事,所以平时容易被当成一个

角色。

二、四个角色构成了一次支付的旅程

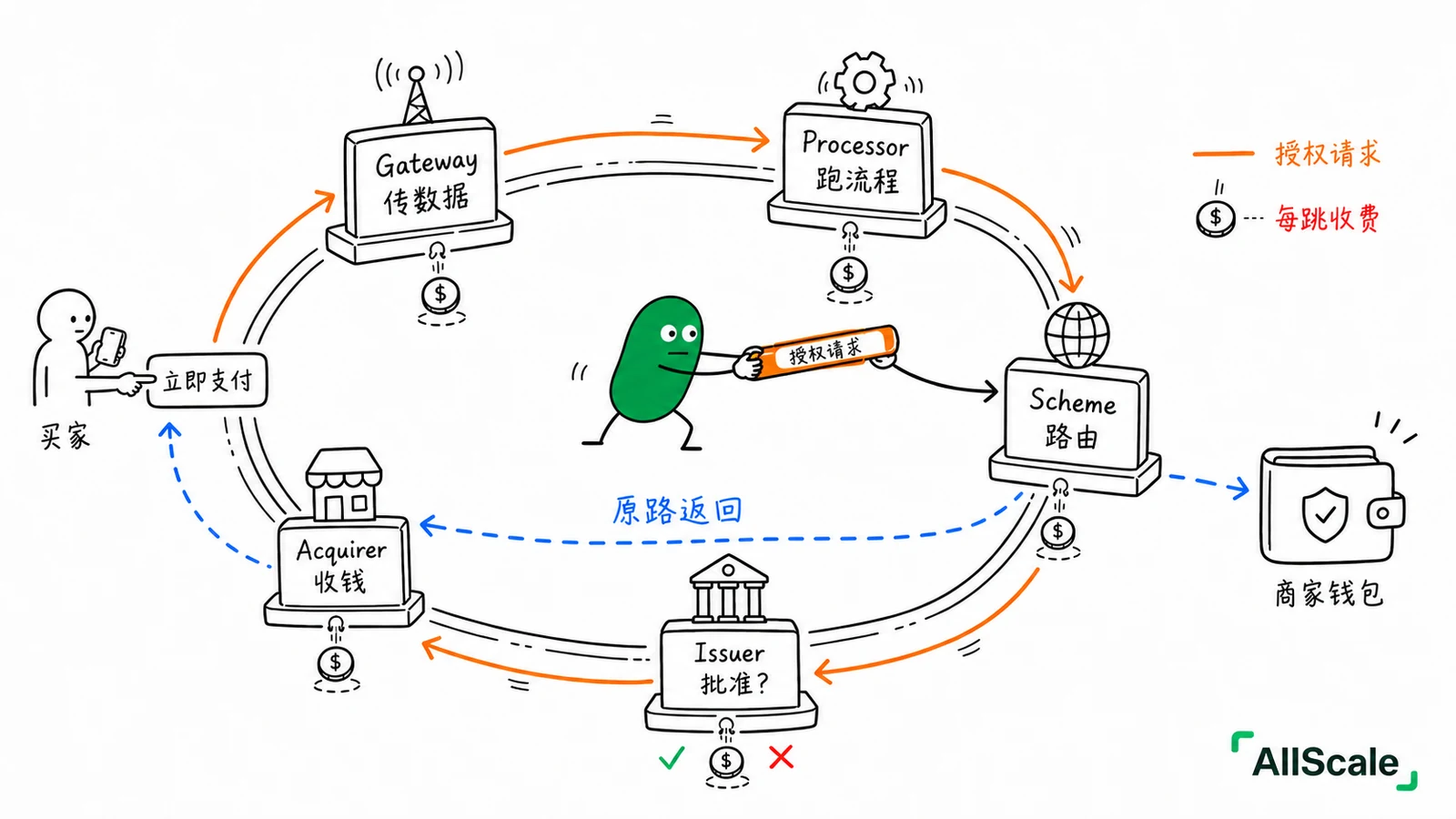

现在看这两秒里到底发生了什么:

买家点「支付」 → Gateway 收集并加密卡信息 → Processor 发起授权请求 → 经卡组织 路由到 发卡行 → 发卡行检查余额和风控,批准或拒绝 → 结果原路返回商户。

这里只走完了「授权」这一步,钱还没真正到账(真正的扣款、清算、结算在下一篇讲)。但你已经能看出两件重要的事:

- 第一,钱从来不是「直接」从买家到商户的。 它在四个角色之间接力,每一跳都有人收一笔费用——这就是上一个系列埋的伏笔,手续费为什么那么高,第 6 篇会专门拆。

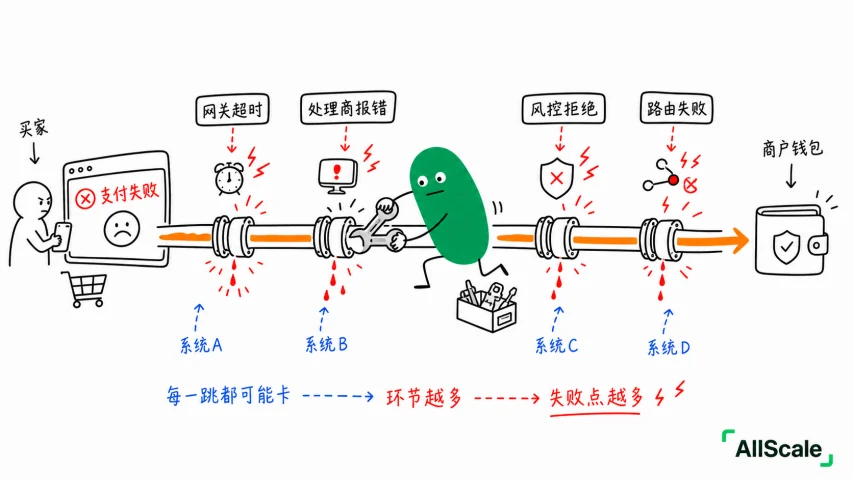

- 第二,每一跳都可能卡住。 网关超时、处理商报错、发卡行风控拒绝……任何一环出问题,你看到的就是那句让人抓狂的「支付失败」。环节越多,失败点越多。

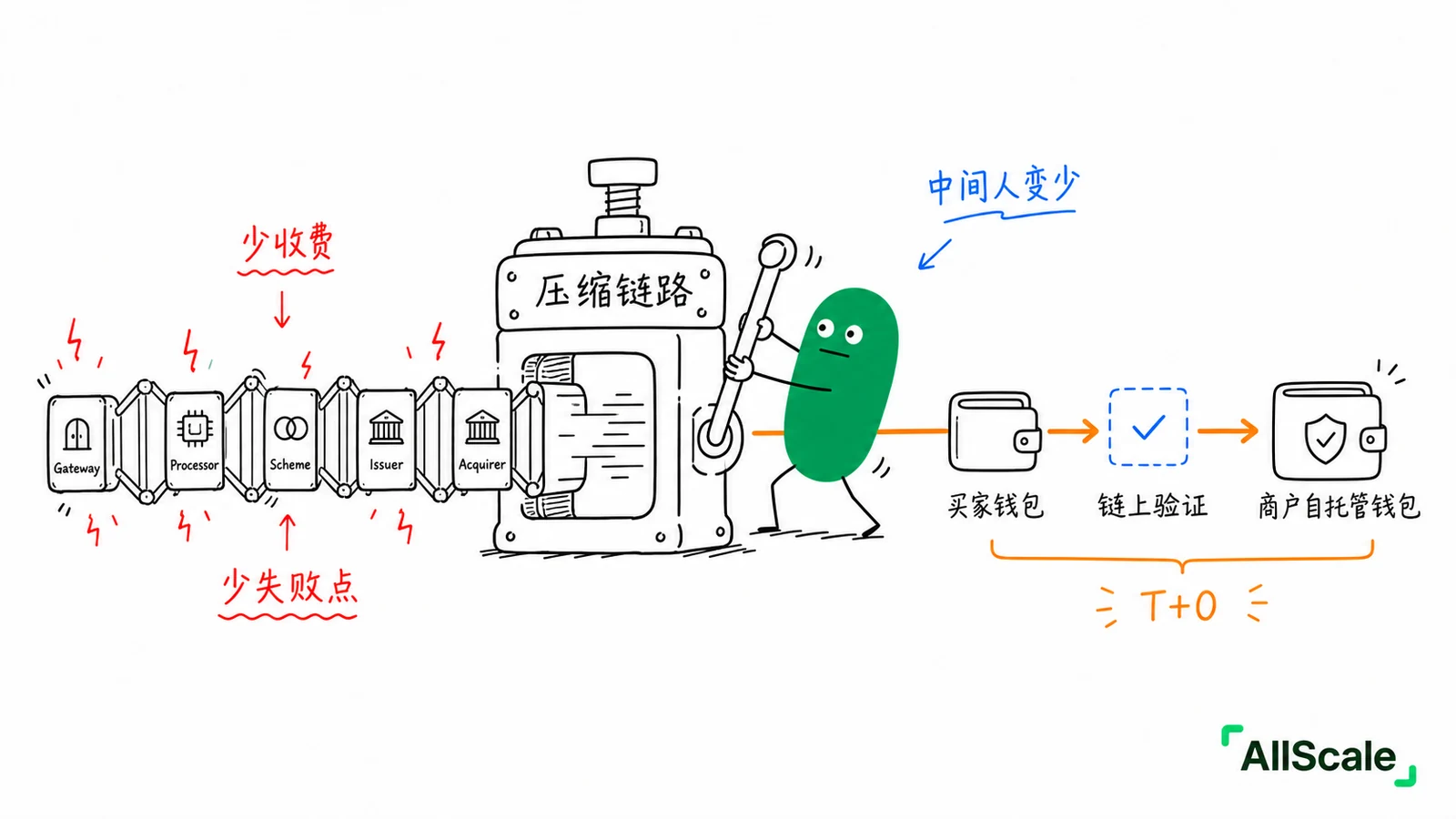

三、稳定币:把四个角色压成一个动作

回到我们每天在做的事。稳定币支付的链路,和上面这套完全不同:

买家钱包 → 直接转给商户钱包 → 链上验证完成。

没有发卡行、没有卡组织、没有收单行的层层接力。少了中间人,就少了费用、少了失败点、也少了等待。

当然,凡事都有两面(这点我们在第 3 篇讲拒付时说过):这四个角色虽然每一跳都收费,但他们也提供了信用背书和争议处理。稳定币去掉了中间人,也就把这部分保障交还给了交易双方自己——所以它更适合 B2B、跨境、交付清晰的场景。

AllScale 做的,正是这条「去中间人」的路径:钱直接进商户自己掌控的钱包,不经过这一长串中转。

小结

发卡行 Issuer:买家的钱在这儿,负责批准扣款。 卡组织 Scheme:不碰钱,是连接各方的高速公路和规则方。 收单行 Acquirer:帮商户收钱,钱最终经它入账。 网关 Gateway + 处理商 Processor:商户侧的技术层,一个传数据、一个跑流程。

一句话:你的钱在背后接力过四个角色,每一跳都收费、都可能失败——这就是传统

卡支付又贵又容易出错的根源。

下一篇我们把镜头继续往后拉:授权之后,钱具体是怎么被「扣下来」、再「清算结算」到商户账户的?我们会拆开 Auth、Capture、Clearing、Settlement 这一笔交易的完整生命周期。