上一篇结尾我们说:收到钱,不等于万事大吉。为什么?因为在卡支付的世界里,一笔钱进了你账户,几个月后还可能被划走。

这一篇讲两个让商户睡不着觉的词:Refund(退款)和 Chargeback(拒付)。顺带说清楚,为什么同样一件事,到了稳定币的世界里结局完全不同。

一、先分清:撤销、退款、拒付是三件事

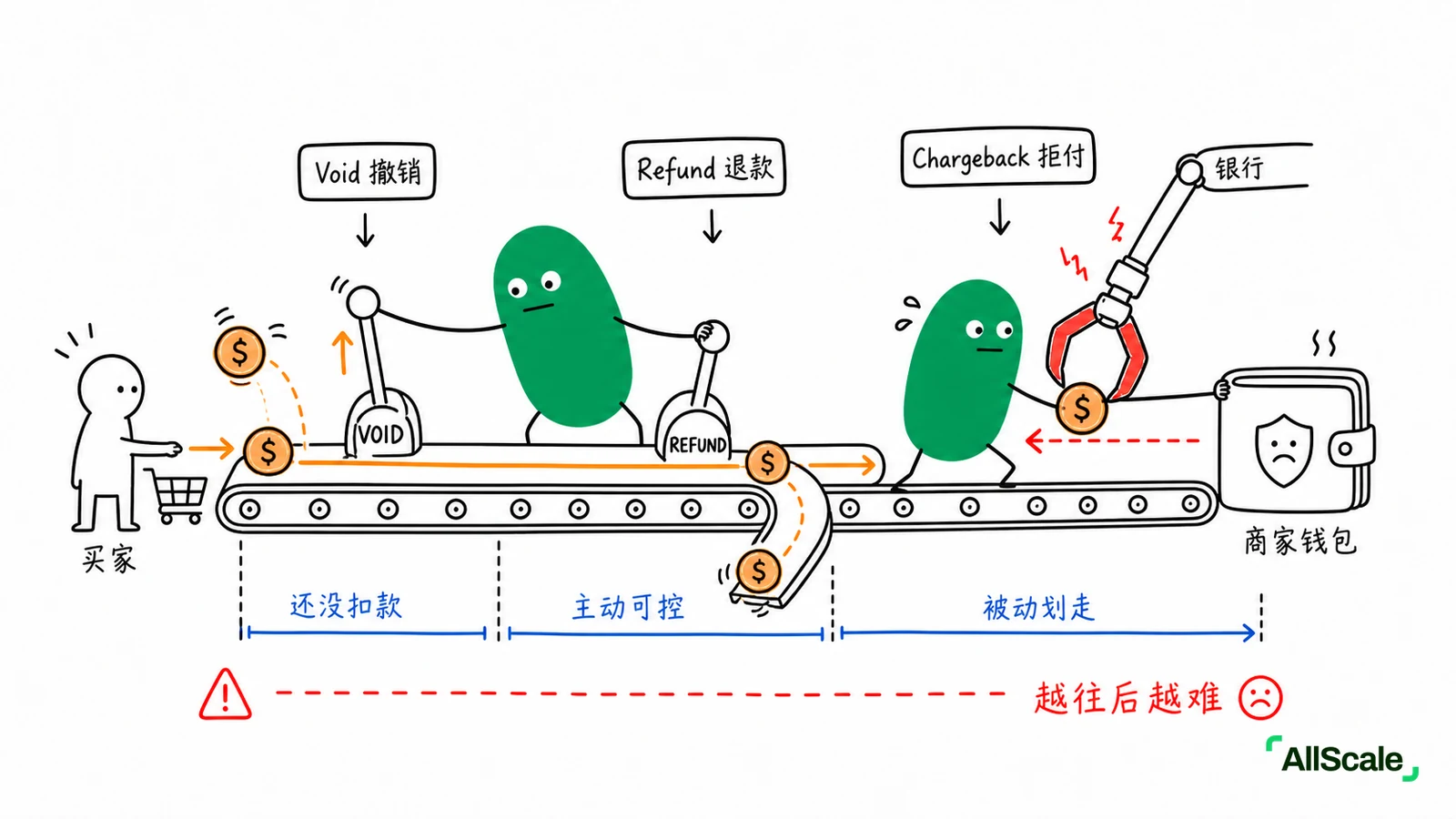

钱从买家到你手里,中间有几个时间节点。在不同节点把钱退回去,叫法和后果完全不一样:

- Void(撤销):授权了、但还没真正扣款之前,直接取消。买家卡上被冻结的额度释放掉,等于这笔交易没发生过,最干净。

- Refund(退款):钱已经结算到你账上了,你主动把钱退回给买家。是你点头的、可控的动作。

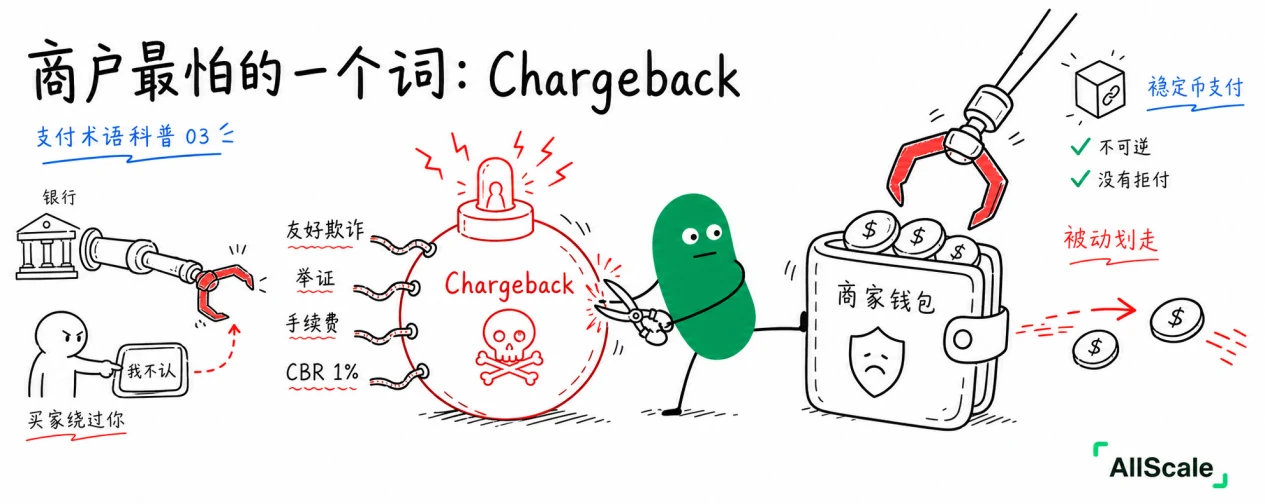

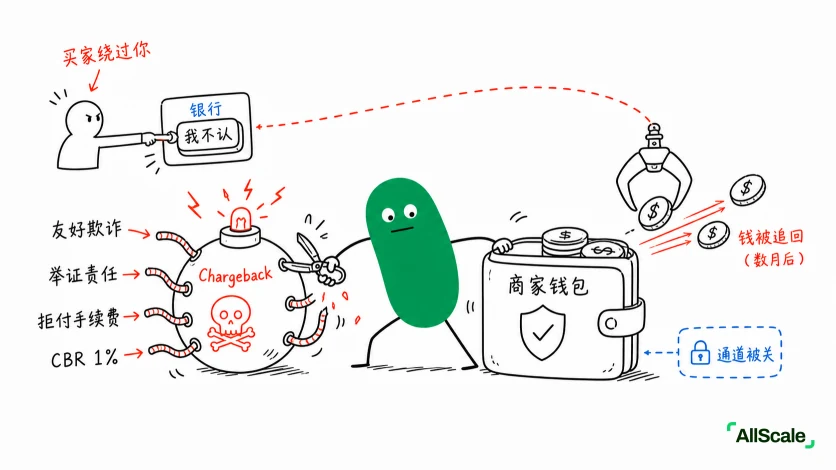

- Chargeback(拒付):买家不找你,直接找他的发卡行说「这笔交易我不认」,发卡行强制把钱从你账户划回去。你完全被动。

这里出现了授权、扣款、结算几个词,是一笔卡交易的生命周期节点,第 5 篇会专门拆。这一篇你只要记住一句话:越往后,撤销越难、对商户越不利。

二、Chargeback 为什么让商户头疼

Chargeback 本来是个保护消费者的好机制:卡被盗刷、东西没收到、商户耍赖,持卡人可以通过发卡行把钱追回来。

听起来很合理,但这个机制的问题在于很容易被滥用:

- 恶意拒付 / 友好欺诈(Friendly Fraud):买家明明收到了货、用了服务,却谎称「没收到」或「不是我买的」,向银行发起拒付,白嫖一单。

- 举证责任在商户:你要拿出发货凭证、签收记录、聊天记录去申诉,流程长、成功率还不高。

- 申诉输赢都要交钱:每发生一笔拒付,收单方都会向你收一笔拒付手续费,不管你最后申诉成不成功。

- 拒付率是条高压线:拒付率(CBR,Chargeback Rate)= 拒付笔数 ÷ 总交易笔数。一旦超过卡组织的红线(通常是 1%),你会被列入监控计划、被罚款,严重的直接被关掉收单通道——等于断了生意。

所以对很多商户,尤其是做跨境、卖数字商品、高客单价的,Chargeback 不是「偶尔退个款」这么轻松,而是一颗随时爆发的风险炸弹。

与此同时,Visa 也推出了一个 RDR(Rapid Dispute Resolution,快速争议解决)的机制,让商户提前设好规则、自动退款,避免事情升级成正式拒付。但这本质是在旧体系上打补丁,并不能从根本上解决问题,商家依然饱受 Chargeback 风险的痛苦。

三、稳定币世界:不可逆是把双刃剑

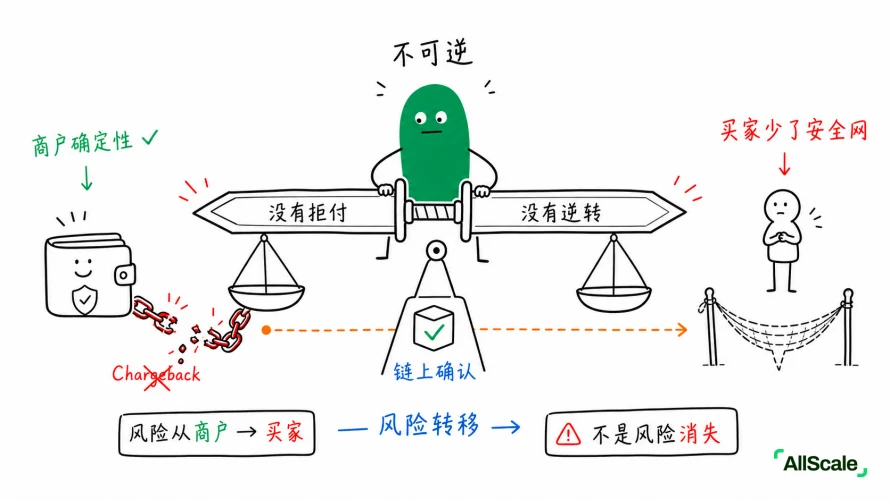

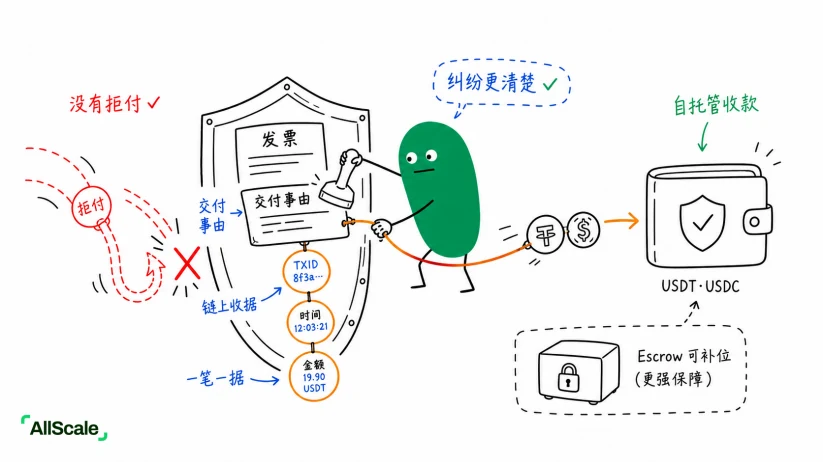

链上转账有个根本特性:交易一旦确认,不可逆。没有发卡行能强制把钱划回去,也根本不存在「拒付」这个动作。

这一点对商户是实打实的好处:

没有 Chargeback,就没有友好欺诈,没有拒付罚款,也没有 CBR 这条高压线。收到的钱是「终局」的,不用担心几个月后被划走,现金流的确定性强很多。

相反对于买家而言,他们失去了「反悔安全网」。在卡支付里,持卡人被骗、付错、遇到商户跑路,还有发卡行兜底;链上付出去的钱,协议层面没有任何人能帮他追回来。

风险只是被转移了,没有消失。它从「商户怕被拒付」转移到了「买家怕被骗」。一旦遇到骗子商户,买家几乎没有自动救济的渠道。

也就是说,稳定币去掉了 Chargeback 这个「麻烦」,同时也去掉了它背后的「消费者保护」。这套机制对买家的保护,不再来自支付网络本身,而要靠别的东西补上:商户信誉、平台的争议或担保机制(比如第三方托管 Escrow)、以及可追溯的链上收据。

哪种更好,取决于场景:B2B、熟人交易、交付清晰的数字商品,不可逆是优点;面向陌生消费者的零售场景,就需要额外的信任和担保设计来补位。

四、AllScale 怎么处理

AllScale 走的是稳定币加自托管的路线,所以天然没有 Chargeback 风险。这一点和它服务的微商户、跨境收款场景是契合的——这些场景大多是 B2B 或交付明确的服务,商户最怕的恰恰就是跨境拒付。

至于上面说的「买家保护缺失」,也不是无解。可追溯的链上收据(每笔交易都有据可查)、加上开单时写明的交付事由(就是上一篇 Invoicing 里的「事由」字段),本身就压缩了纠纷的模糊空间。对需要更强买家保护的场景,Escrow(第三方托管,资金满足条件才释放)是行业通行的补充方案——这块我们后面讲具体跨境场景时会展开。

小结

Void:还没扣款,直接取消,最干净。 Refund:钱已到账,你主动退,可控。Chargeback:买家绕过你直接找银行强制划款,商户被动、要交罚款,拒付率超标还会被关通道。 稳定币不可逆:消灭了拒付和友好欺诈,但也拿掉了消费者的反悔安全网——它既是优点也是责任,取决于用在什么场景。

下一篇我们正式钻进「幕后」:买家点一下「支付」,这笔钱到底要经过哪些角色,才最终落到商户手里?我们会拆开 Gateway、Processor、Acquirer、Issuer 这四个一直在背后干活、你却从没见过的角色。