上一篇我们看完了四个角色接力完成「授权」的那两秒。但你有没有遇到过这种情况:明明手机上显示「支付成功」「已扣款」,商户那边却说「钱还没收到」?

中间差的,就是一笔交易剩下的生命周期。这一篇我们把最后这部分给大家讲一讲。

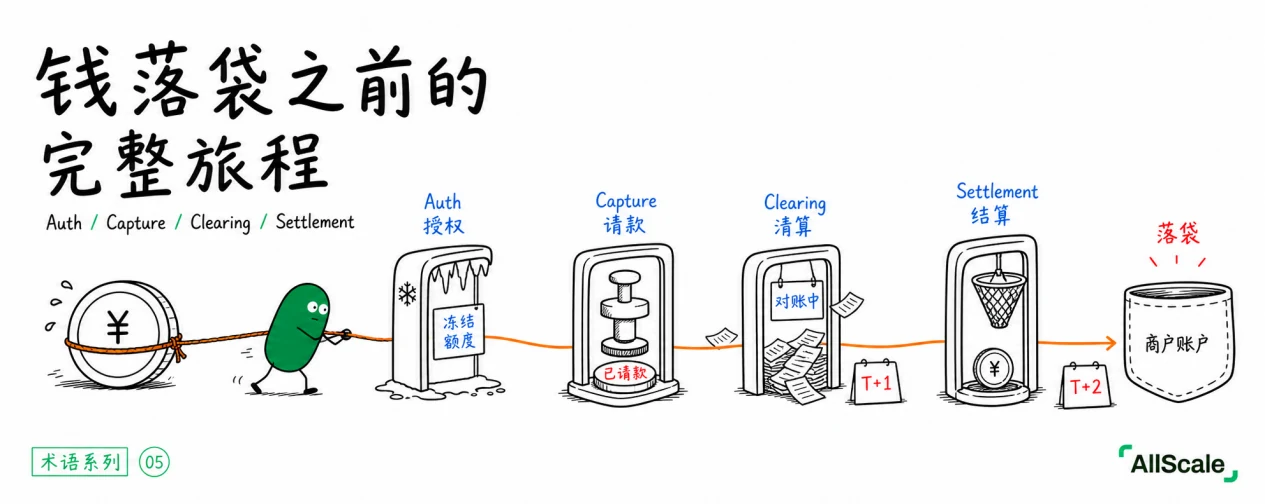

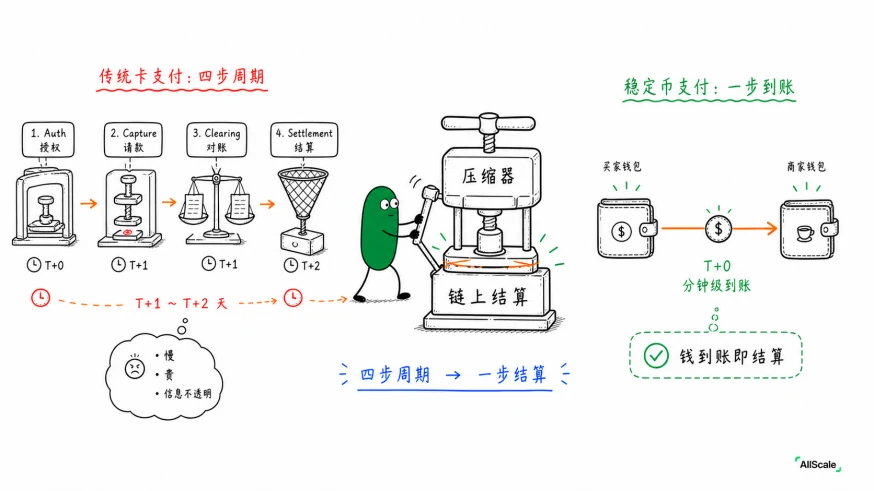

一、一笔交易,其实分四步走

把「刷卡」到「到账」拆开看,背后是四个阶段:

- 授权(Auth):发卡行确认这张卡有钱、是本人、可以扣,然后先冻结对应的额度。注意:这一步钱还没真正动,只是「预留」住,有点像住酒店时先交一笔押金。

- 请款(Capture):商户正式发起「我要把这笔钱拿走」,被冻结的额度这才变成真正的扣款。Auth 和 Capture 之间可能隔几小时到几天,比如很多电商是发货时才 Capture。

- 清算(Clearing):各方对账。卡组织把这段时间里的每一笔交易明细,在发卡行和收单行之间交换、核对清楚。注意:这一步是每一笔交易都要过,但过的是数据,不是钱。

- 结算(Settlement):真正划钱的一步,但它不是一笔笔划。卡组织会把每家银行在一个结算周期(通常按日)内的所有交易轧差(Netting),算出每家的净额(某家银行总共该付或该收多少),最后只划转这一个净额。所以一家银行一天可能有几百万笔交易,和清算对手之间往往最终只结算一笔净额(省去海量逐笔划转)。钱这样划到收单行、再进商户账户,走到这一步,商户才算真正拿到钱。

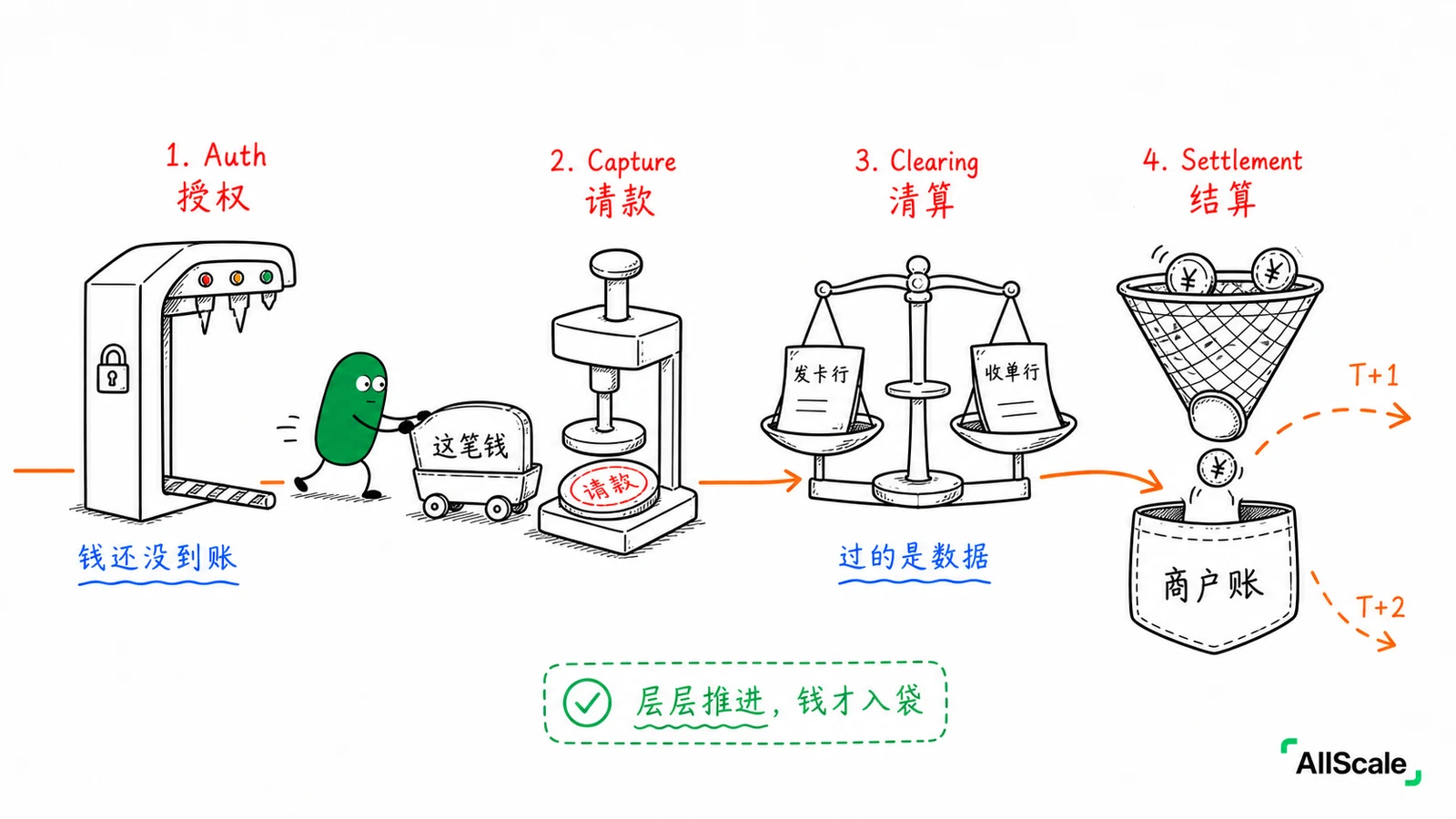

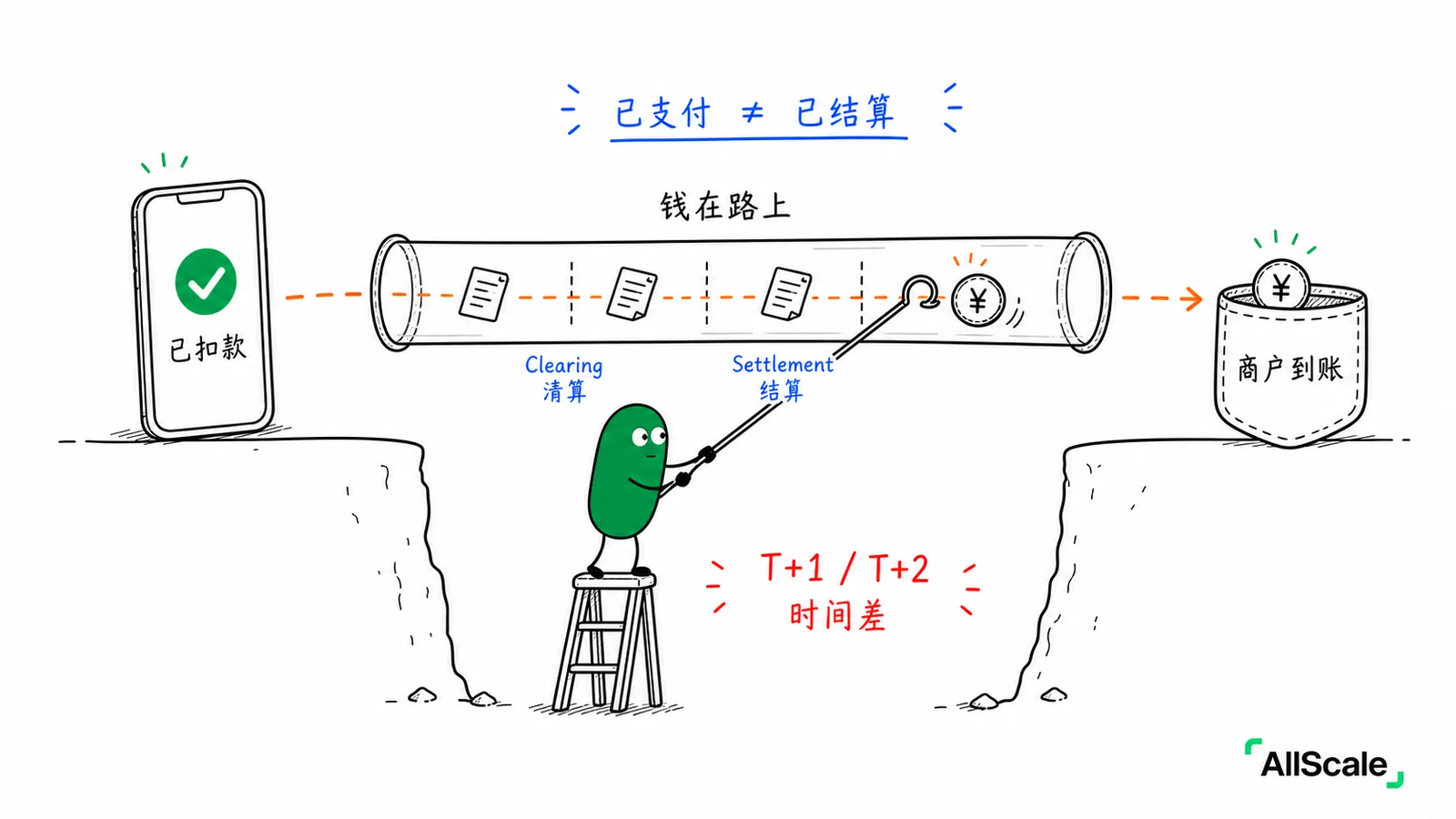

二、为什么「已扣款」不等于「已到账」

这里是最关键的认知:你看到的「支付成功」,通常只走到 Auth 或 Capture;而钱真正落进商户口袋,要等到 Settlement。

这中间隔着清算和结算的周期,也就是大家常听到的 T+1 / T+2——交易日之后第 1 天、第 2 天才到账。如果是跨境,往往还要更久。这就是「我明明付了,商户怎么还没收到」的真相:钱在路上,只是你看不见。

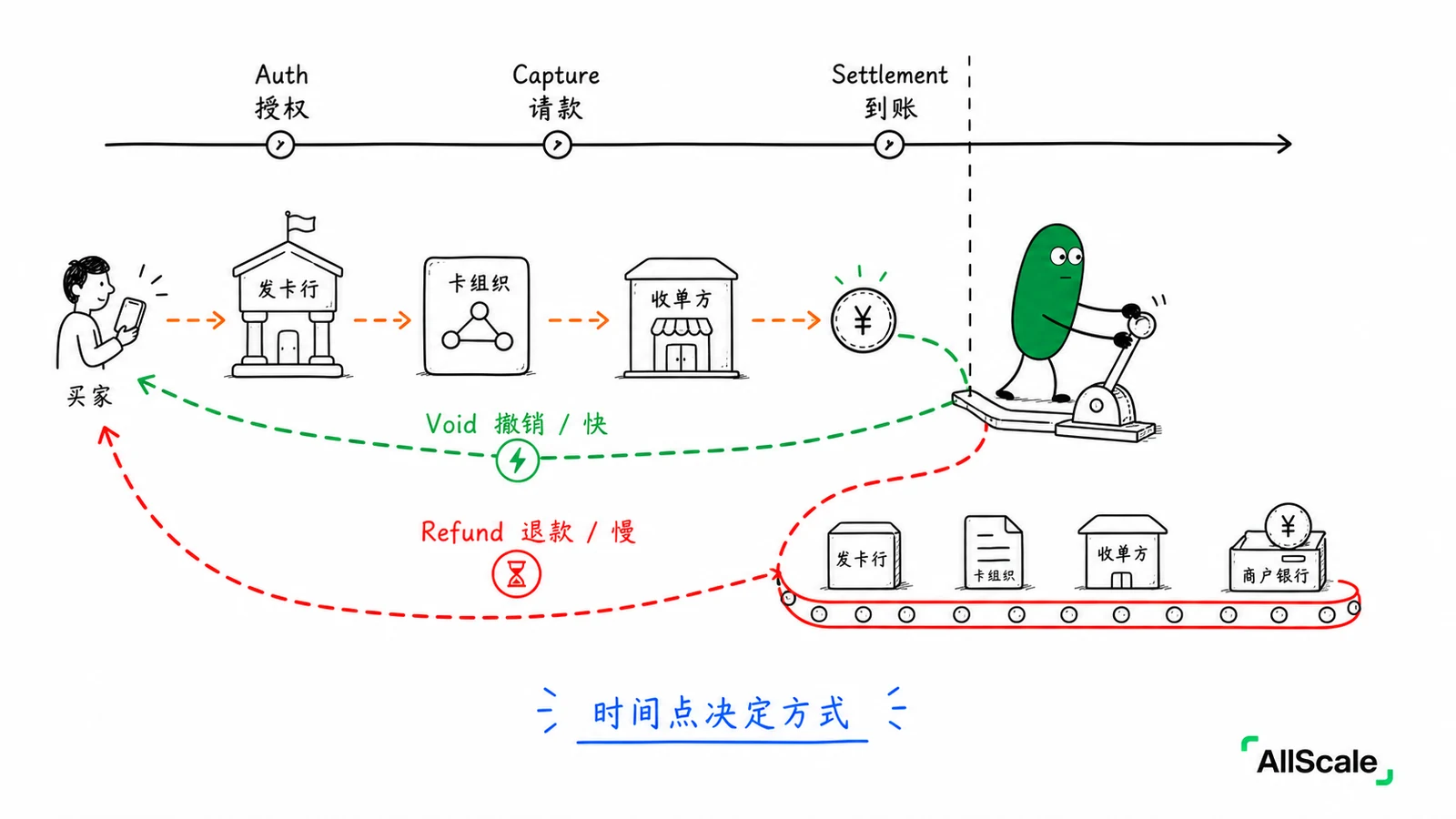

顺便把第 3 篇的内容回顾下,当时我们说 Void(撤销)和 Refund(退款)是两回事,现在你就能理解为什么了:

- 在 Capture / Settlement 之前,钱还没真动,可以直接 Void 撤销冻结;

- 一旦 Settlement 完成、钱已到账,就只能 Refund 原路退回。

不同时间点,决定了你「反悔」的方式不同。同时这个时间差还有个副产品,叫在途资金(Float):钱已经离开买家、但还没到商户,中间这段时间躺在系统里,谁持有谁就能赚一笔利息。这个我们留到第 8 篇讲跨境时再展开。

三、稳定币:几乎没有「生命周期」

回到我们每天在做的事。稳定币的链上转账,基本把上面这四步压成了一步:

买家钱包转出资金 → 链上确认 → 商户钱包收到资金。

没有「先冻结再扣款」,也没有 T+1 / T+2 的清算结算周期。链上确认(通常几秒到几分钟)就是终局,商户当场拿到、当场就能用。传统支付里那个折腾两天的 Settlement,在链上就是「区块确认」的那一下。

和第 3 篇说的「不可逆是把双刃剑」一样,这里的「快」也有两面:传统的清算结算周期虽然慢,但这段时间也是一个纠错窗口,有处理的余地。稳定币 T+0 的结算效率虽然非常高,但代价是没有这个缓冲。对现金流敏感、做跨境收款的商户来说,「钱到就是到、不用再等两天」本身就是实打实的好处。

AllScale 做的,正是把「显示已付款」和「真正到账」之间那条 T+1 / T+2 的鸿沟直接抹掉。

小结

授权 Auth:发卡行确认可扣,先冻结额度,钱还没动。请款 Capture:正式发起扣款,冻结变实扣。清算 Clearing:各方对账,算清谁付谁多少。结算 Settlement:

钱真正进商户账户,常见 T+1 / T+2。

一句话:「已扣款」不等于「已到账」,传统支付要走完四步、隔一两天才真正落袋;稳定币几乎一步到位。

下一篇,我们将回答从第 4 篇就留下的问题:这一路上每个角色都要收一笔钱,你的手续费到底是被谁、按什么名目拆走的?我们会拆开 MDR、Interchange、Scheme fee 这些藏在费率背后的东西。