第 7 篇我们跟着 200 美元走完了一趟跨境旅程,算账时有一道费用叫「货币转换的汇率差」,两三美元看着不起眼,但这道费用其实最「阴」—— 因为你根本看不到它。

换汇的时候,没人单独跟你收一笔「汇率费」,它直接藏在汇率里,这一篇我们把它揪出来给大家讲明白。

声明:下文的汇率和金额都是科普示意,不代表真实牌价,具体以各渠道为准。

一、中间汇率:那个「真实」的汇率

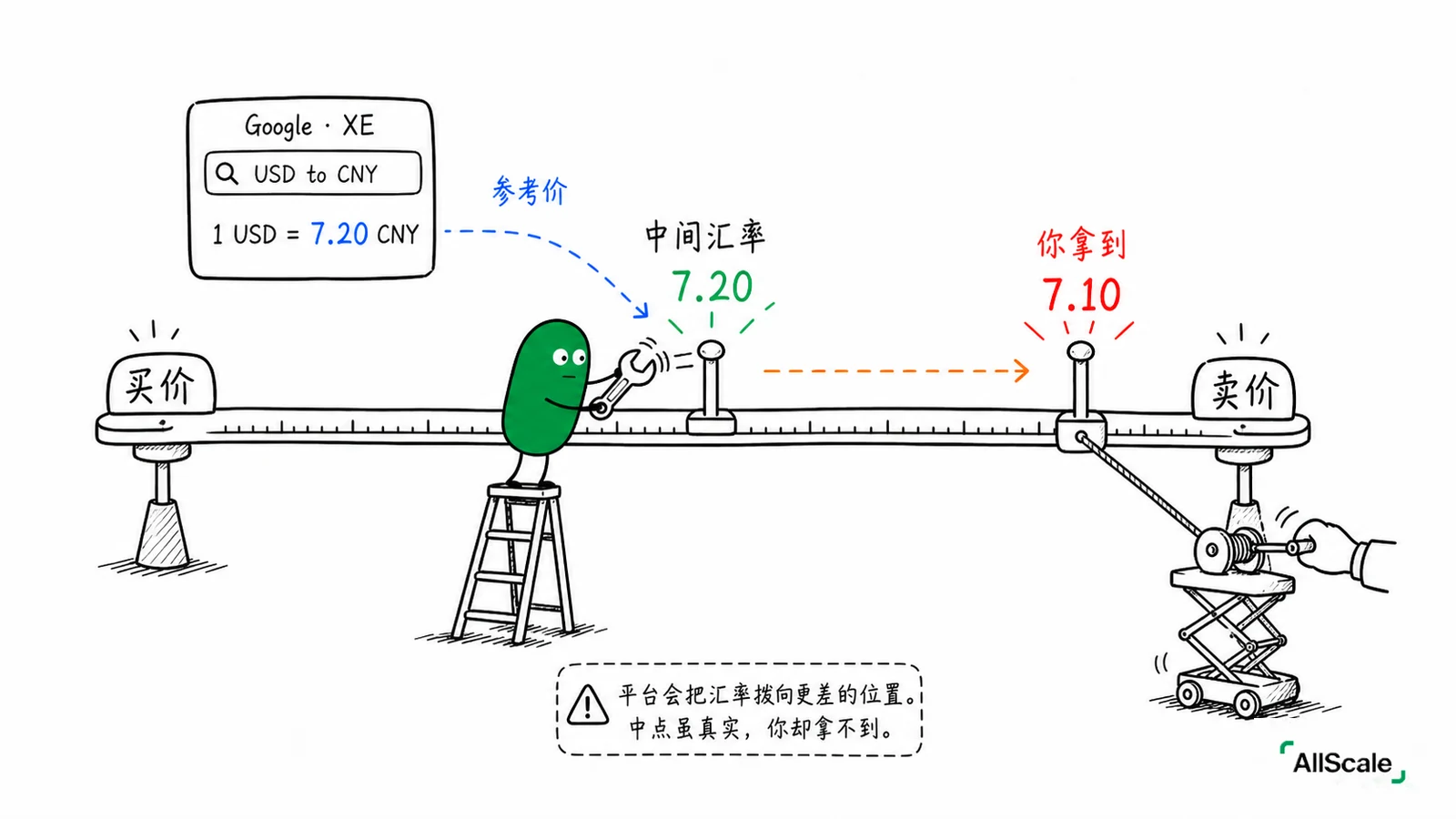

你在 Google 或 XE(xe.com,一个常用的在线汇率查询网站)上查美元兑人民币,会看到一个数,比如 1 美元 = 7.20 元。这个数有个名字,叫 中间汇率(Mid-market rate),它是银行间市场「买价」和「卖价」的中点,是最接近「真实」的那个汇率。

但你真去银行或平台换钱,拿到的从来不是这个数。有意思的是,连 XE 自己都在转换器旁边写明:这个中间汇率只供参考,你实际汇款时根本拿不到这个价。这也说明了「真实汇率」和「你能拿到的汇率」之间天然隔着一道东西。

二、点差:藏在汇率里的利润

平台给你的汇率,总会比中间汇率「差」一点:

- 你拿美元换人民币,它给你 7.10,而不是 7.20;

- 你拿人民币换美元,它又会收你贵一点。

这中间的差距,就叫 点差(Spread)。它不以「手续费」的名义出现,而是直接做进了汇率里。所以你换完只觉得「好像少了点」,却说不清到底少在哪,这就是它「看不见」的原因。

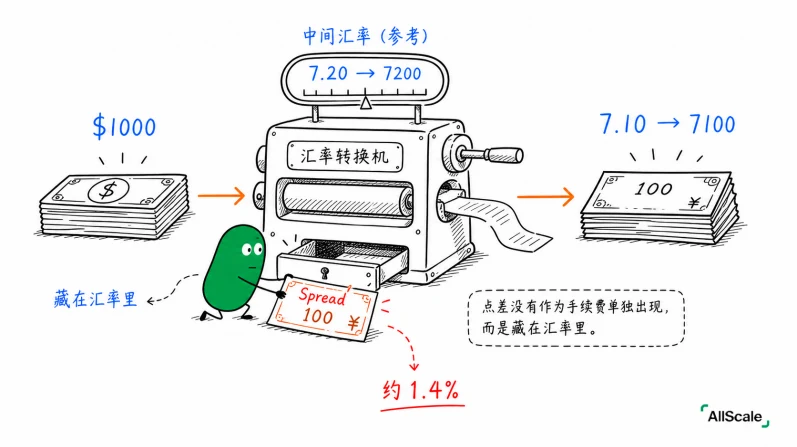

举个例子(数字仅为科普示意):你要换 1000 美元,按中间汇率 7.20 本该拿到 7200 元,但平台按 7.10 给你,只到手 7100 元。差的这 100 元,就是点差,换算下来相当于一笔 1.4% 的隐形费用。明面上写着「零手续费」,实际上已经收了你 1.4%。

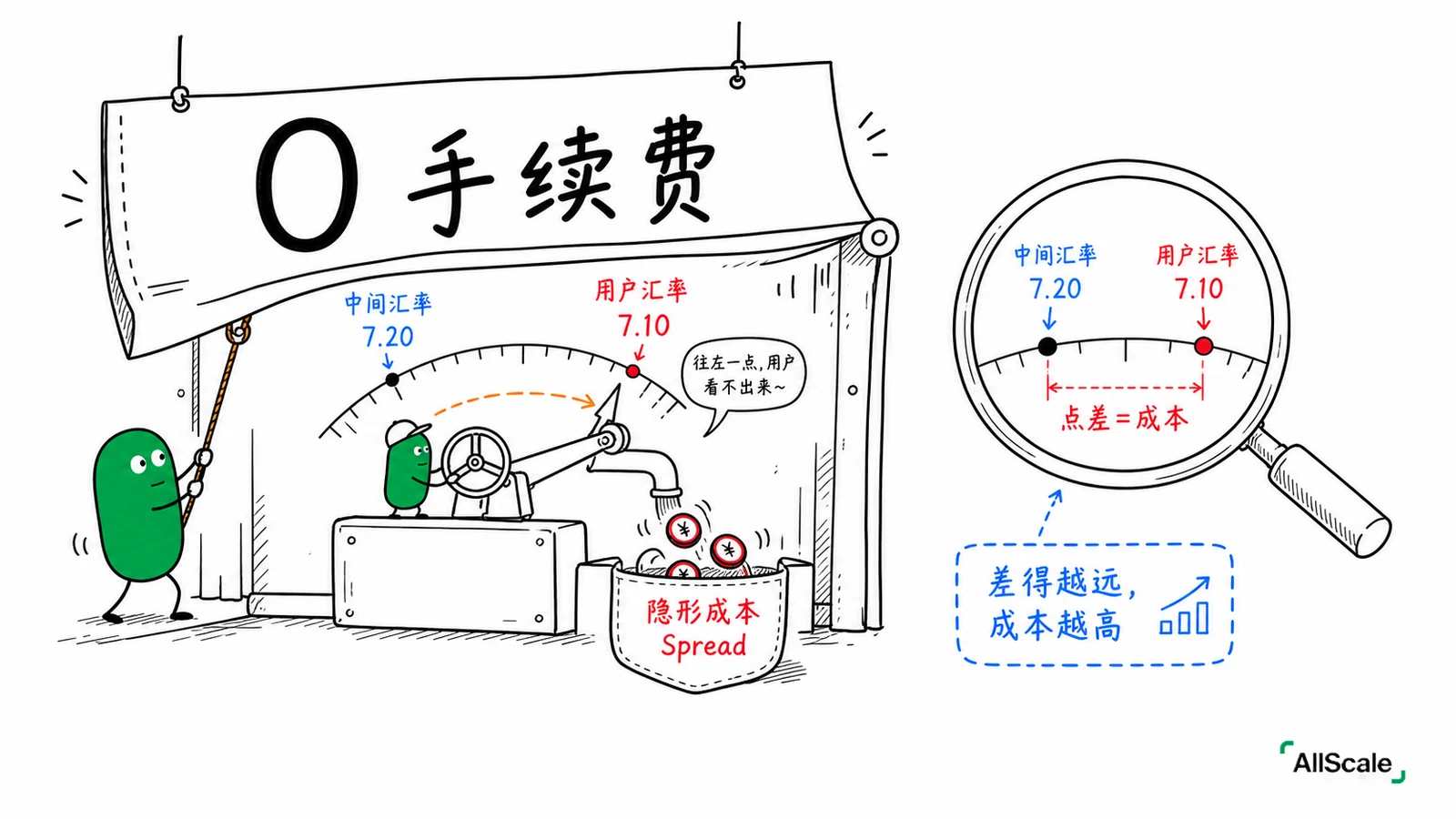

三、为什么看到「零手续费」反而要小心

很多平台和银行主打「0 手续费换汇」,但它们靠点差赚钱。所谓零手续费,往往只是把费用从「明面收取」挪到了「汇率里」。

所以换汇真正该看的,不是它收不收手续费,而是:你拿到的汇率,离中间汇率有多远。 差得越远,隐形成本越高。而且点差会随币种、金额、平台浮动,越是小币种、越是零售小额,点差通常越大。

四、稳定币:用「数字美元」就不用反复换汇

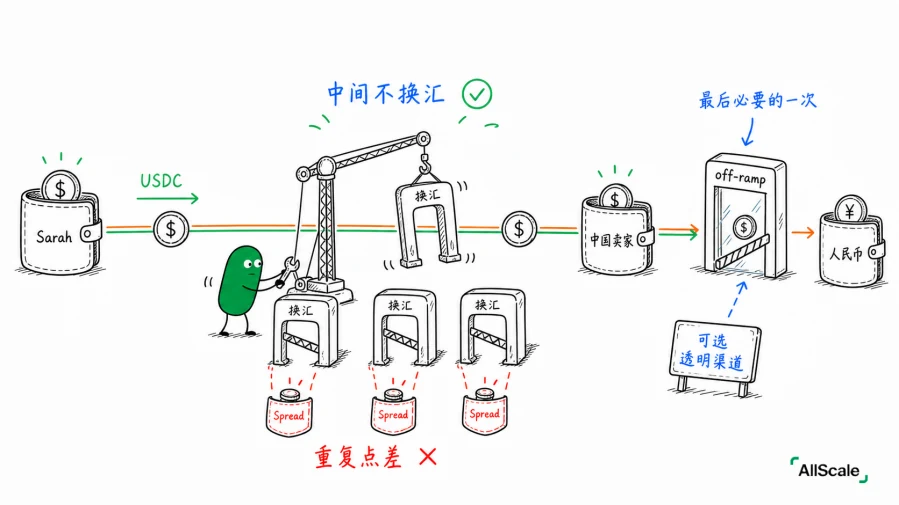

如果整笔交易用稳定币(比如锚定美元的 USDC),买卖双方都用同一种「数字美元」计价和结算,中间根本不发生货币转换,自然也就没有点差这道费用。回到第 7 篇那个故事:Sarah 用 USDC 付款,中国卖家收到的也是 USDC,全程没换过汇。

当然,如果卖家最终要把这笔钱变成人民币花出去,还是要经历一次「换汇」(也就是出金 / off-ramp,第 11 篇会讲),这一步仍然可能有点差。稳定币消灭的,是跨境链路中间那一道道重复、不透明的换汇,而不是「永远不用换汇」。它把原本多次、藏着掖着的货币转换,压缩成最后必要的那一次,而且这一次你可以挑一个透明的渠道去做。

AllScale 做的,就是让跨境收付尽量在稳定币层面完成,帮商户避开链路里一道道看不见的点差。

小结

中间汇率 Mid-market rate:银行间的真实汇率,也就是你在 Google、XE 上查到的那个。点差 Spread:平台在真实汇率上动的手脚,是藏在汇率里的隐形费用。

一句话:「零手续费」不等于没成本,关键看你拿到的汇率离中间汇率有多远。

下一篇我们去拆第 7 篇里埋下的那套「跨境基础设施」:钱到底是怎么搬过国境的?我们会讲清 SWIFT、代理行(Correspondent banking)、中转行(Intermediary bank),以及那笔在路上躺着、替别人生利息的「在途资金(Float)」。