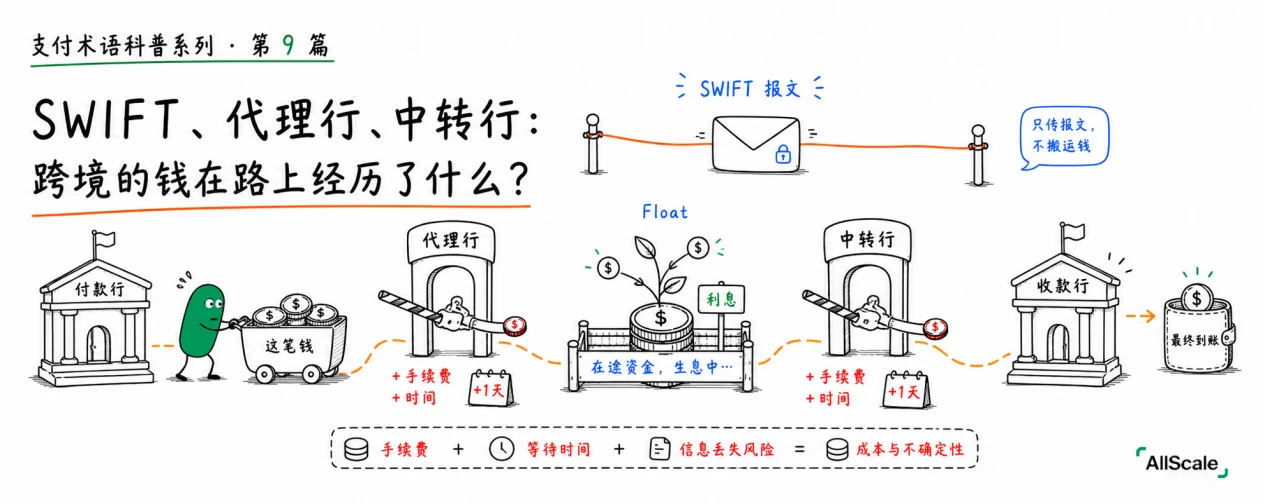

第 7 篇我们看到,一笔跨境收款要经过 SWIFT、代理行、中转行层层接力,又慢又贵。当时只是一带而过,这一篇我们把这套「跨境基础设施」拆开,讲清楚一件事:钱到底是怎么「搬」过国境的?

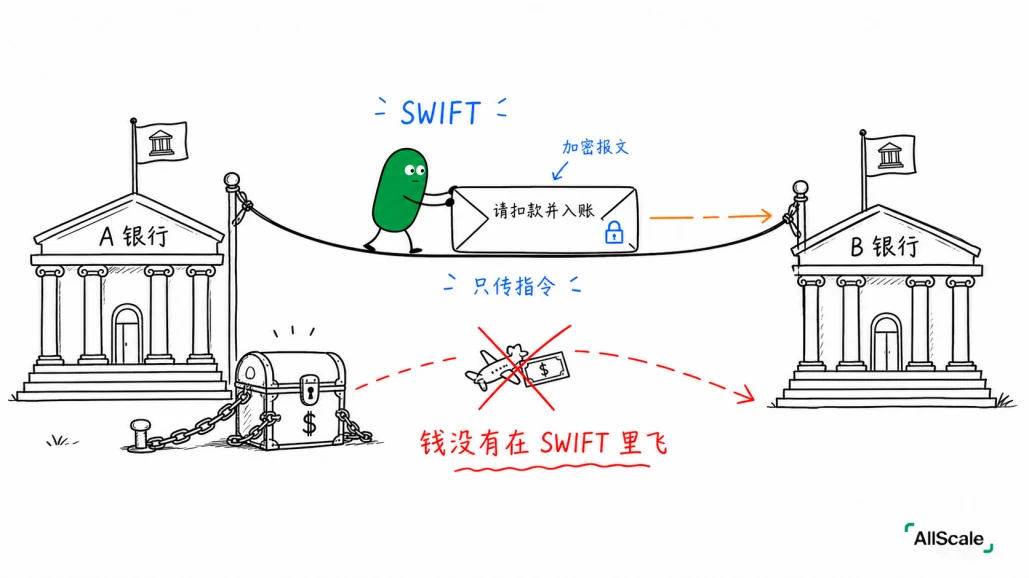

一、SWIFT 不搬钱,它只传消息

很多人以为跨境汇款是「钱通过 SWIFT 飞到了国外」,然而事实并非如此。

SWIFT 是一套银行之间的加密报文系统,你可以把它想成银行专用的「加密微信」。一家银行通过它给另一家银行发一条标准格式的消息:「请从我这边扣一笔、给某某账户打 X 元。」

注意,它传的是指令,不是钱本身。钱一分都没有在 SWIFT 的网络里流动过,那钱到底是怎么流动的?

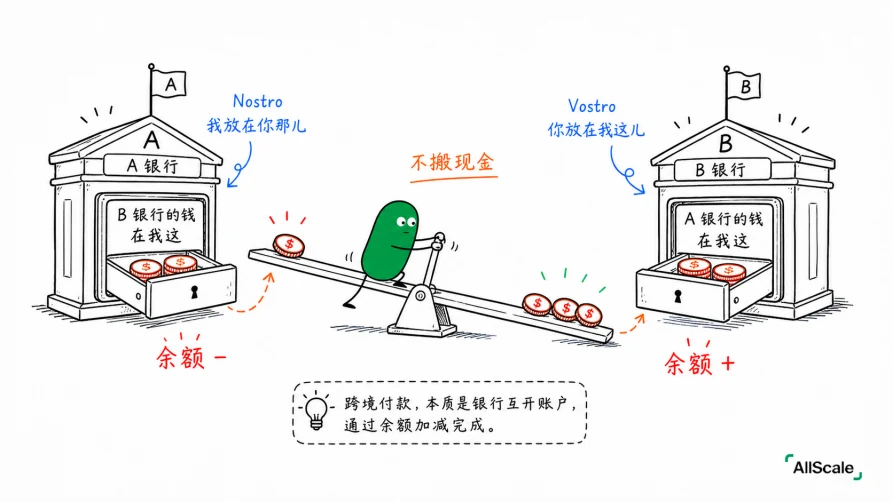

二、钱靠的是银行之间互相开的账户

这是整套体系最反直觉、也最关键的一点:银行之间,是互相在对方那里开了账户的。

站在 A 银行的角度:

- 它存在 B 银行的那个账户,叫 Nostro(拉丁语「我们的」)——「我放在你那儿的钱」;

- B 银行存在 A 银行的那个账户,叫 Vostro(拉丁语「你们的」)——「你放在我这儿的钱」。

名字记不住没关系,记住一句话就行:银行之间互相存了钱、开了户。 于是所谓「跨境付款」,本质上就是这些账户余额的加加减减,A 收到 SWIFT 指令后,在自己这边把 B 的账户加上一笔、把付款人扣掉一笔,钱就「到」了,根本不需要有真金白银飞越国境。

三、没有直接关系怎么办:接力,和那笔「在途资金」

基于上述情况,大家心中一定有个疑惑:没有哪家银行能跟全世界每一家银行都互开账户。

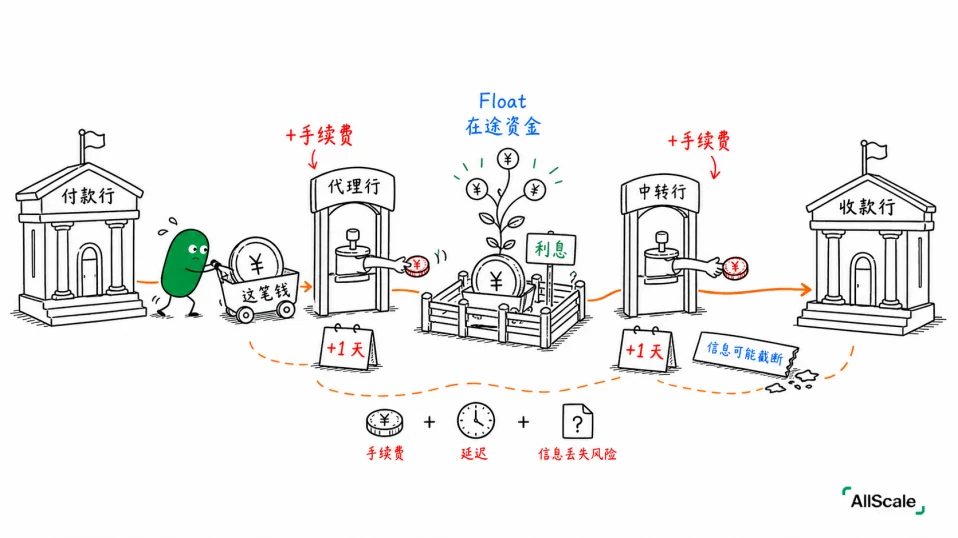

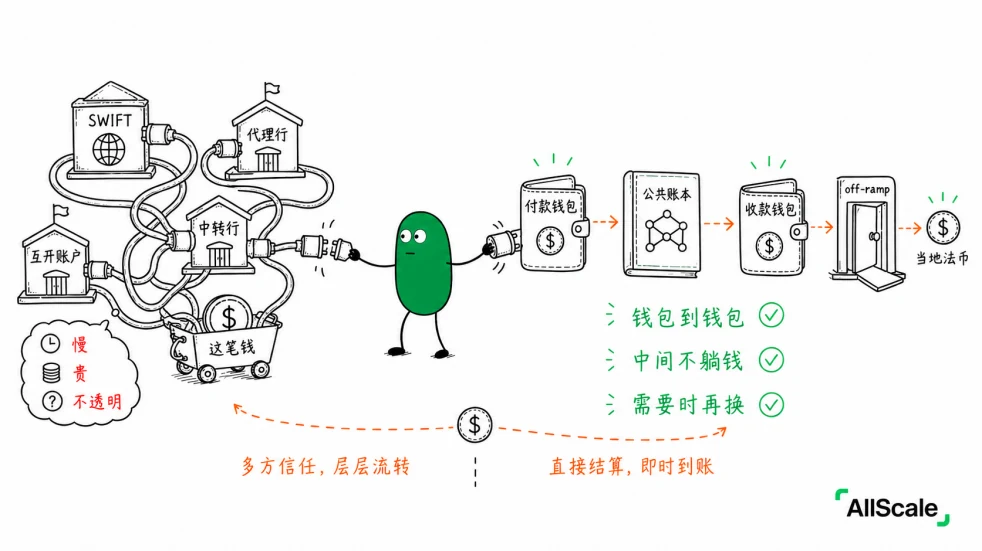

所以当 A 银行和收款方的银行之间没有直接账户关系时,就得借道一家「双方都认识、都开了户」的第三方银行,这家中间人就叫 代理行(Correspondent banking)。如果连共同的代理行都找不到,还得再拉一个 中转行(Intermediary bank) 接力。

于是一笔钱可能要走:付款行 → 代理行 →(中转行)→ 收款行。每多一跳,就多一道手续费、多一两天、还可能在某一跳换汇时被吃一道点差(第 8 篇),SWIFT 报文里的信息也可能在转手中被截断,导致到账延迟或对账困难(第 2 篇讲过的对账之痛)。

这里还藏着一个很多人没意识到的东西 —— 在途资金(Float):钱从付款行发出、

还没到收款行之前,这段时间它就「躺」在某个中间账户里。谁持有这笔在途的钱,谁就能拿它去生息。 跨境金额大、到账慢,这笔利息相当可观。换句话说,这套体系「慢」,某种程度上是有人不那么希望它变快,因为慢本身就在生钱。

四、稳定币:把「互信网络」换成「一条公共账本」

与传统 SWIFT 系统不同,稳定币走的则是另一套逻辑。

链上的稳定币本身就是一种「全球通用」的资产,转账不需要 Nostro / Vostro 这张银行互开账户的大网,不需要 SWIFT 发指令再等对方动账,也不需要代理行、中转行接力。付款方钱包转出,收款方钱包直接收到,几分钟内点对点完成。钱不再「躺在路上」,Float 这道东西也基本消失了。

当然,稳定币不是「没有基础设施」,它只是把传统那套「多方互信 + 报文 + 互开账户」方案换成了「一本大家共享的公共账本」。而且当你想要把稳定币换回当地法币花出去时,仍然要接回传统体系那一道(也就是出金 / off-ramp,第 11 篇会讲)。它真正抹掉的,是中间那一长串接力和在途等待。

这也正是 AllScale 在做的事:让跨境的钱在稳定币层面点对点走完,绕开 SWIFT、代理行、中转行那一整套又慢又不透明的跨境接力。

小结

SWIFT:银行间的加密报文系统,只传指令、不搬钱。Nostro / Vostro:银行之间互相开的账户,跨境付款本质是这些账户余额的增减。代理行 / 中转行:两家银行没有直接关系时,居中接力的第三方银行,每多一跳就多一道费用和延迟。在途资金 Float:钱在路上、还没到账的那段时间,谁持有谁生息——也是这套体系不急着变快的原因之一。

下一篇我们换个角度:聊了这么多跨境的麻烦,稳定币到底是什么、凭什么能「稳」?我们会从头讲清稳定币本身,以及它锚定法币的铸造(Mint)与销毁(Burn)机制。