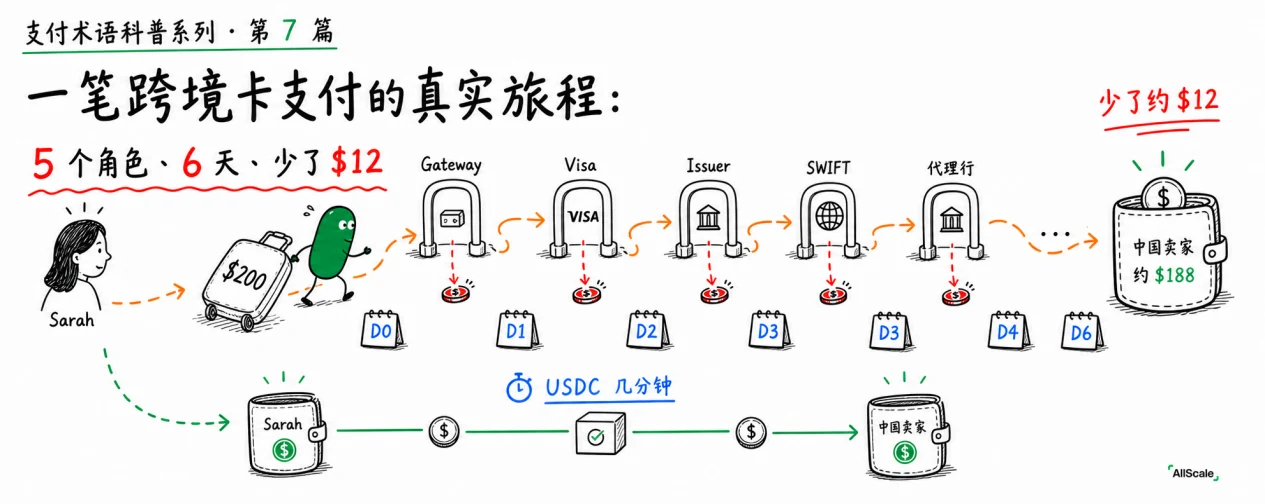

前面几篇我们一块一块拆了零件:第 4 篇讲了四个角色,第 5 篇讲了一笔交易的生命周期,第 6 篇拆了手续费。这一篇我们把零件装回去,跟着一笔真实的跨境收款,从头到尾走一遍。

主角是一笔订单:美国顾客 Sarah,在一家中国卖家的独立站上,买了一件 200 美元的衣服,刷的是 Visa 卡。我们就盯着这 200 美元,看它怎么走、花多久、最后剩多少,到中国卖家手里。

声明:下面的天数和费用都是粗略示意,仅供科普使用,具体因银行、卡种、地区而异。

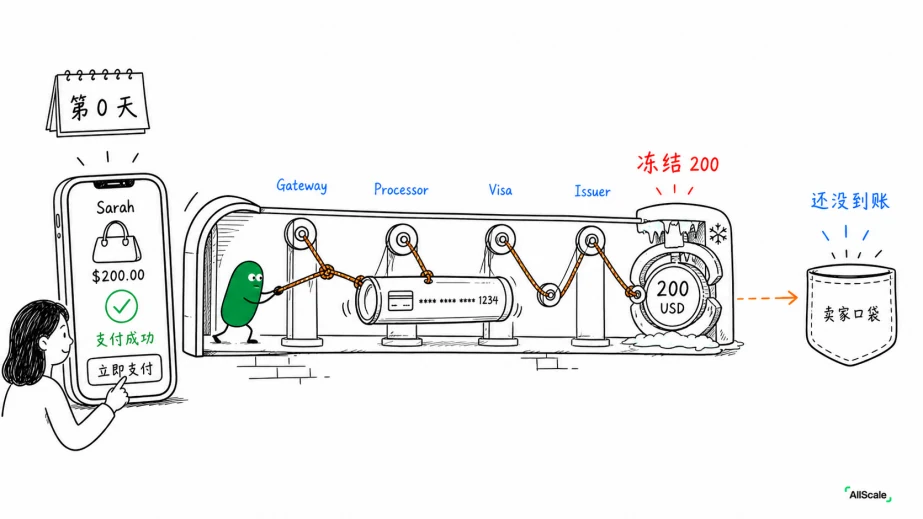

一、点击「支付」的那几秒(第 0 天)

Sarah 点下「立即支付」。这几秒里发生的事,正是第 4、5 篇讲过的:

支付网关(Gateway)加密她的卡信息 → 处理商(Processor)发起授权请求 → 经 Visa(卡组织)路由到 Sarah 的发卡行(美国某银行)→ 发卡行检查余额和风控,冻结这 200 美元 → 授权通过,结果几秒内原路返回。

Sarah 屏幕上跳出「支付成功」。但请记住第 5 篇的关键认知:这一步钱还没真动,只是被冻结了。 中国卖家这时一分钱都还没收到。

二、接下来几天:扣款、对账、跨境搬运(第 1–5 天)

卖家发了货,正式发起请款(Capture),Sarah 卡上被冻结的 200 美元这才变成真正的扣款。接着是清算(Clearing),Visa 在发卡行和收单行之间把这笔交易对账核实。

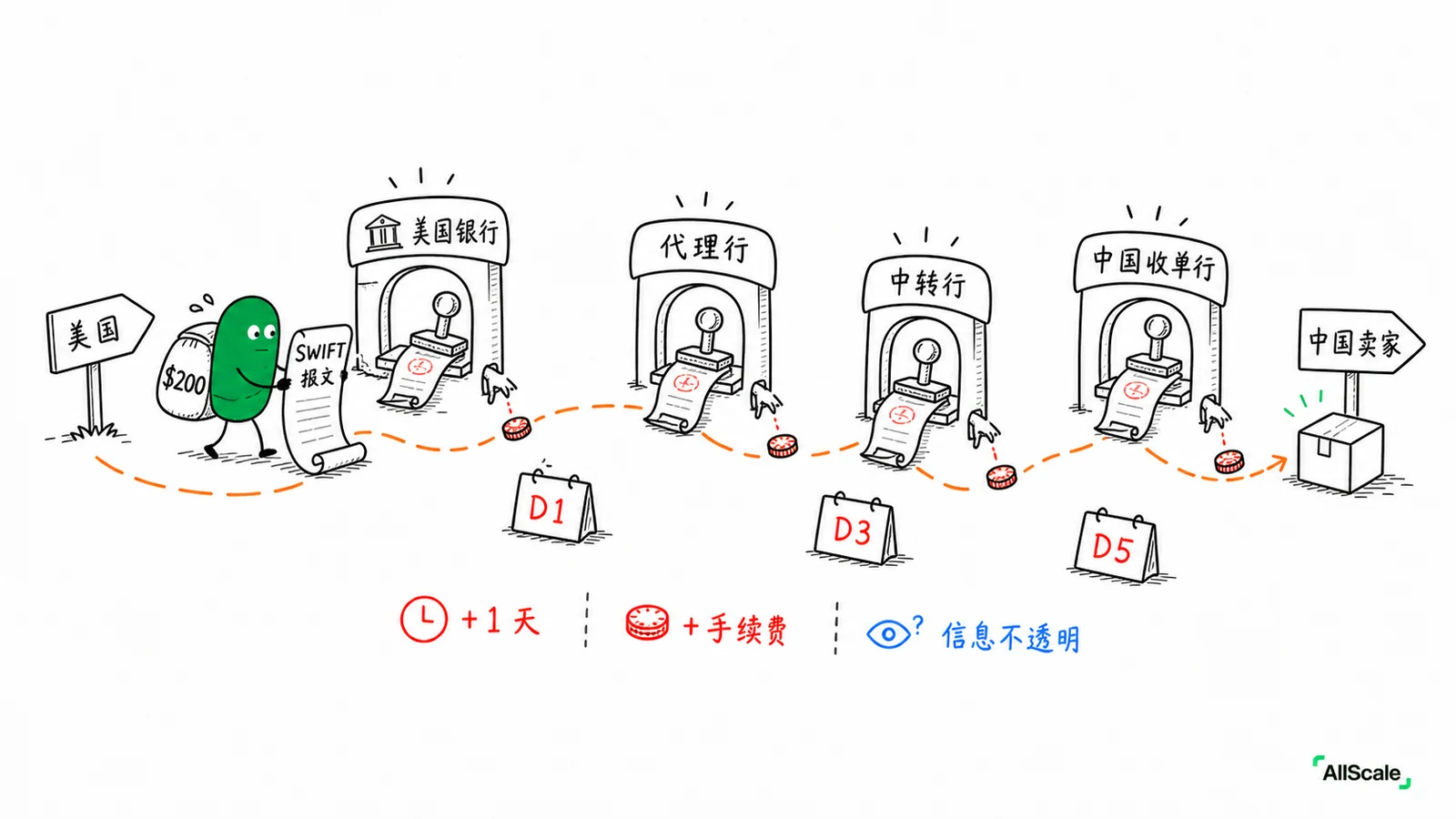

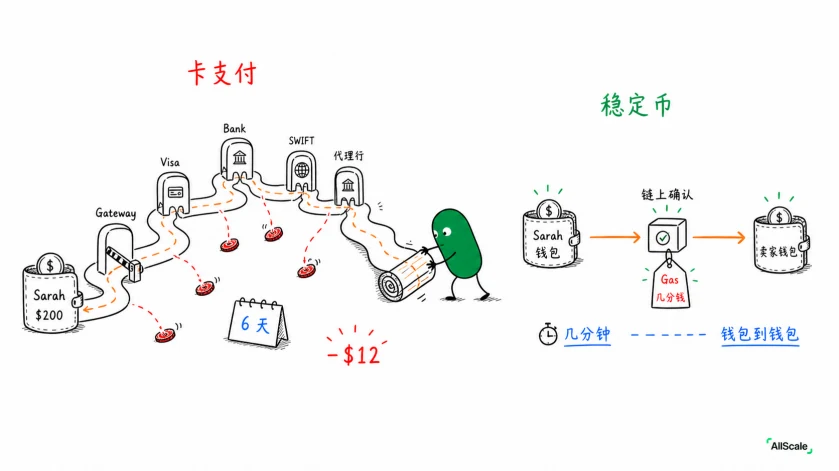

真正的麻烦,出在最后一步结算(Settlement),尤其是「跨境」这三个字上。

钱要从美国,搬到中国卖家的收款账户。传统银行体系里,这段路通常是这样走的:

- 钱先在美国这侧的银行间清算,再通过 SWIFT(全球银行间的报文系统,第 9 篇会专门讲)发出跨境指令;

- 美国的银行和中国的银行之间,大多没有直接的账户关系,于是要借道彼此都信任的第三家银行,这叫代理行(Correspondent banking);

- 如果两边连共同的代理行都没有,还得再加一个中转行(Intermediary bank)接力。

每多一跳,就多一两天、多扣一笔费、还可能在转换货币时再吃一道汇率差。 这条路上没有一个「总调度」,全靠不同银行间一棒接一棒,所以又慢又不透明——钱到底走到哪了,常常谁也说不清。

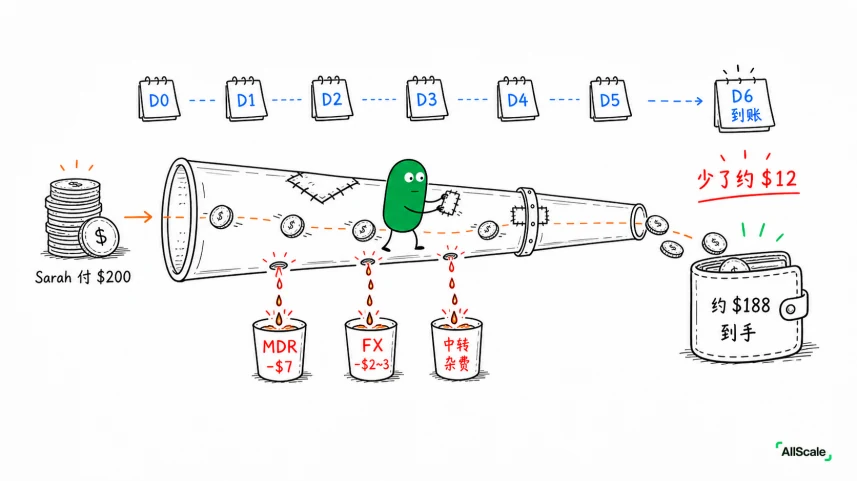

三、到账:卖家最后拿到多少(第 6 天前后)

大约 6 个工作日后,钱终于到了中国卖家账上。我们粗略算笔账,看 200 美元一路被扒了多少层:

- 手续费(MDR):跨境费率按 3.5% 算,扣掉约 7 美元(第 6 篇);

- 货币转换的汇率差:美元换人民币时被吃掉一道,约 2–3 美元(这个第 8 篇会讲);

- 中转 / 电汇杂费:跨境路上那一两跳,再扣掉若干美元。

各种费用算下来,卖家实际到手大概 188 美元上下,还等了将近一周。一笔 200 美元的小单,光通道成本就去掉了 5-6%;如果这是一笔 1 万美元甚至更大的订单,磨损掉的金额会更吓人。

四、换成稳定币,这趟旅程会变成什么样

回到我们每天在做的事。如果 Sarah 用 USDC(一种稳定币)付这 200 美元:

她的钱包转出 → 链上确认(几秒到几分钟)→ 中国卖家的钱包收到。

没有发卡行、卡组织、收单行的层层接力,没有 SWIFT,没有代理行和中转行,也没有 T+ 几天的结算等待。卖家收到的是大约 199.9 美元(只扣掉几分钱的链上网络费),而且当场就能用。

同一笔 200 美元:传统路径少了约 12 美元、等了 6 天;稳定币路径少了几分钱、等了几分钟。

当然,传统跨境路径的那一层层费用里,包含了银行的风控、争议处理和消费者保护(第 3 篇)。稳定币把成本和时间压到极低,代价是这些保障要靠交易双方或平台自己补上。所以它最适合 B2B、跨境、交付清晰的生意,而这恰恰是 Sarah 这类跨境订单的典型案例。

AllScale 做的,就是把这趟「6 天、5 个角色、少 12 美元」的旅程,换成「几分钟、点对点、几分钱」。

小结

- 一笔跨境卡支付,要走完授权、请款、清算、结算四步,跨境结算还要经 SWIFT、代理行、中转行层层接力。

- 慢,是因为没有总调度,全靠银行一棒接一棒;贵,是因为每一跳都收费,外加手续费和汇率差。

下一篇我们会盯住这趟旅程里最隐蔽的一道扣费——货币转换的汇率差。明明汇率牌价是一个数,为什么换完总觉得少了点?我们会拆开中间汇率(Mid-market rate)和点差(Spread),看清这笔「看不见的费用」。