第 4 篇我们拆开了支付背后的四个角色,第 5 篇走完了一笔交易的完整生命周期。你应该已经发现:一笔钱要经过这么多角色、这么多阶段才到账,而每经过一手,都有人顺手收一笔钱。

今天就把这笔「过路费」摊开来给大家看:一杯 100 块的咖啡,顾客刷卡付了 100,商户最后到手多少?中间消失的那几块钱,到底进了谁的口袋?

一、先认识那个总数:MDR

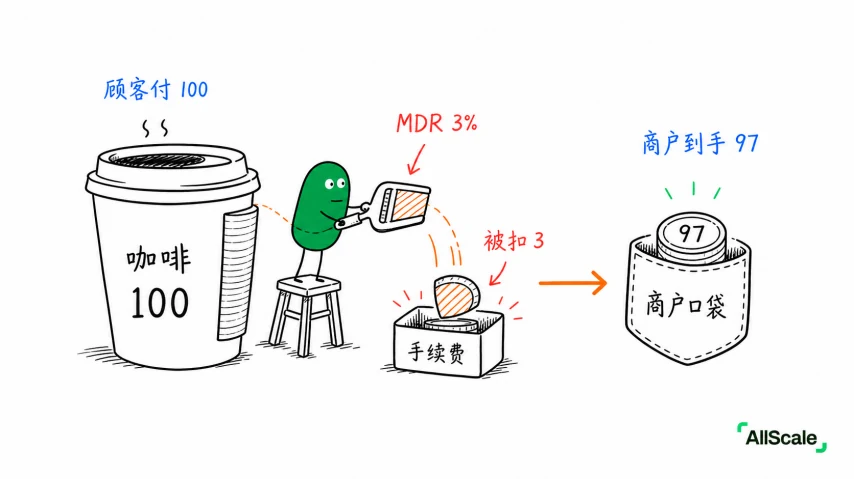

商户每收一笔卡支付要付的总费率,有个名字叫 MDR(Merchant Discount Rate,商户手续费率)。

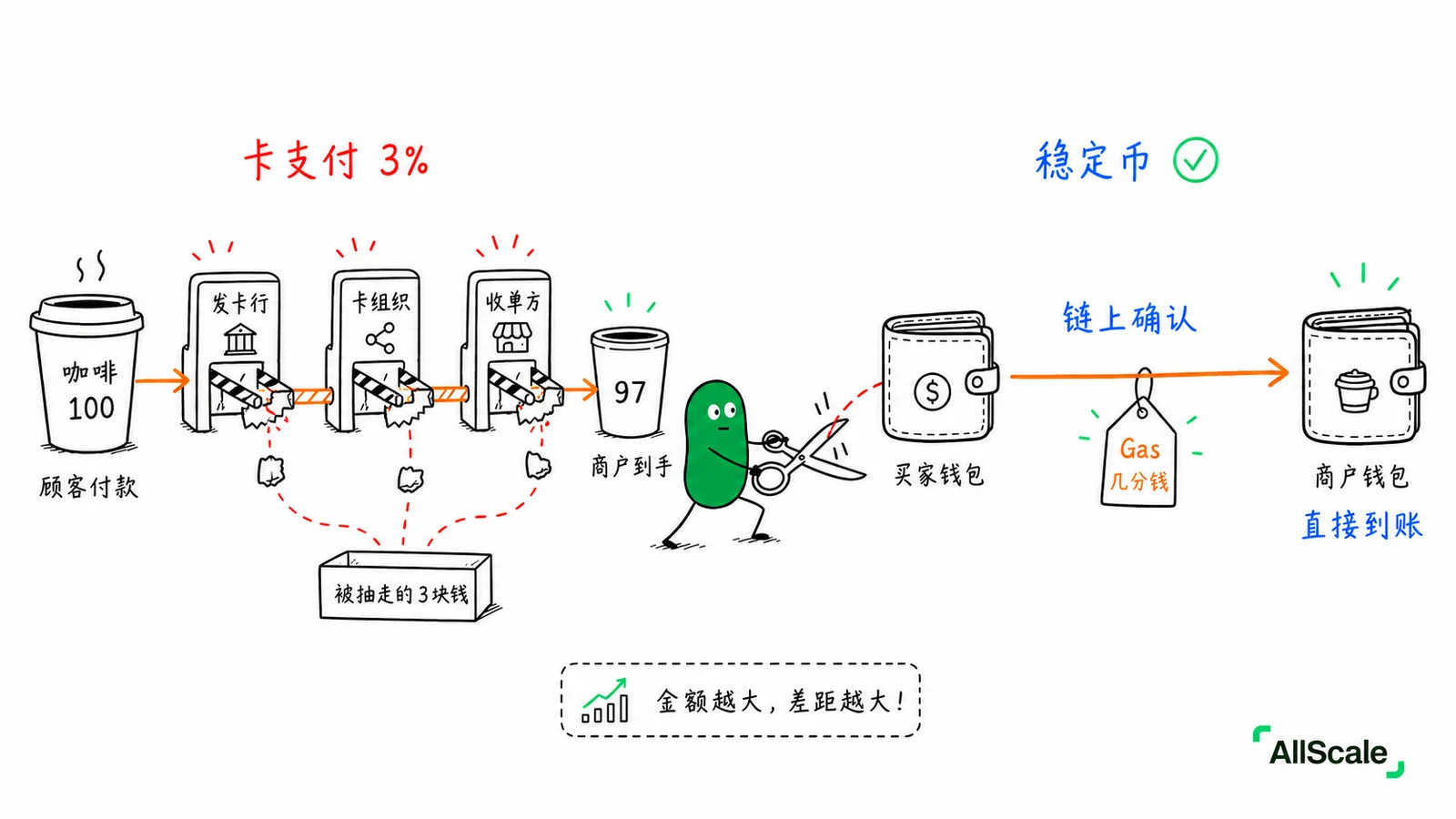

假设这杯咖啡的 MDR 是 3%,那么顾客付的 100 块里,商户实际到手 97 块,3 块被扣掉了。

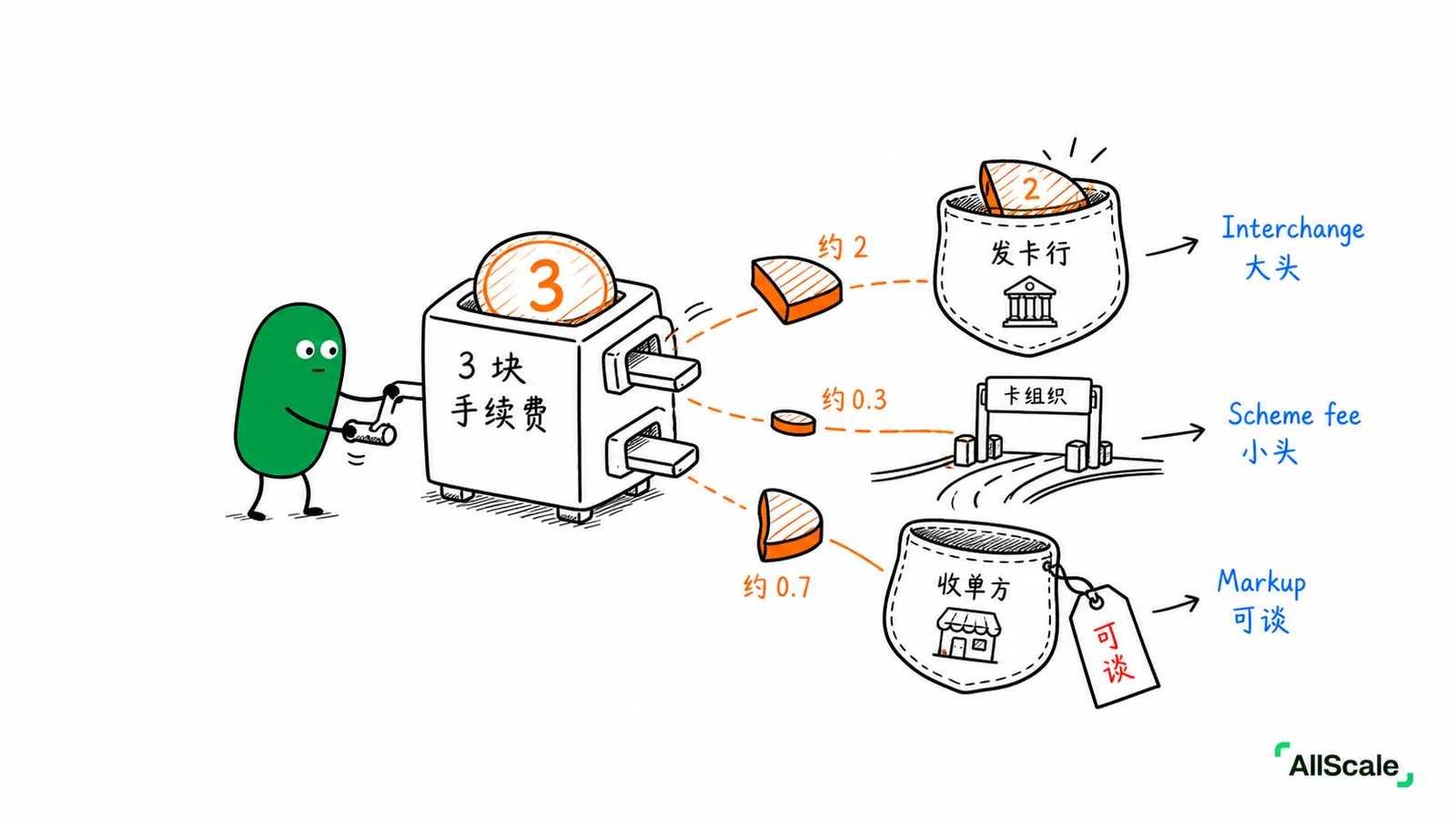

但这 3 块不是被某一个人拿走的。MDR 是个「打包价」,里面塞了三份不同的钱,分给三个不同的角色。

二、这 3 块钱,分给了谁

继续用那杯咖啡,把 3 块钱拆开看(具体比例因卡种、地区而异,这里只是示意):

- 交换费(Interchange):大头,大约 2 块。这部分进了发卡行的口袋,也就是给顾客发卡的那家银行。它拿走了大部分费用,是因为它承担了授信和风险(垫钱、防盗刷、处理争议)。

- 卡组织费(Scheme fee):很小一部分,大约 3 毛。交给 Visa、Mastercard 这些卡组织,算是借用它们那条「高速公路」的过路费。

- 收单加价(Acquirer markup):剩下的大约 7 毛。这是收单行或支付服务商自己赚的,也是这三份里唯一能谈的一份——你跟收单方谈费率,谈的基本就是这块。

一句话记住:你的手续费 ≈ 发卡行(大头)+ 卡组织(小头)+ 收单方(加价)。

三、费率的两个坑:看不透,和跨境叠加

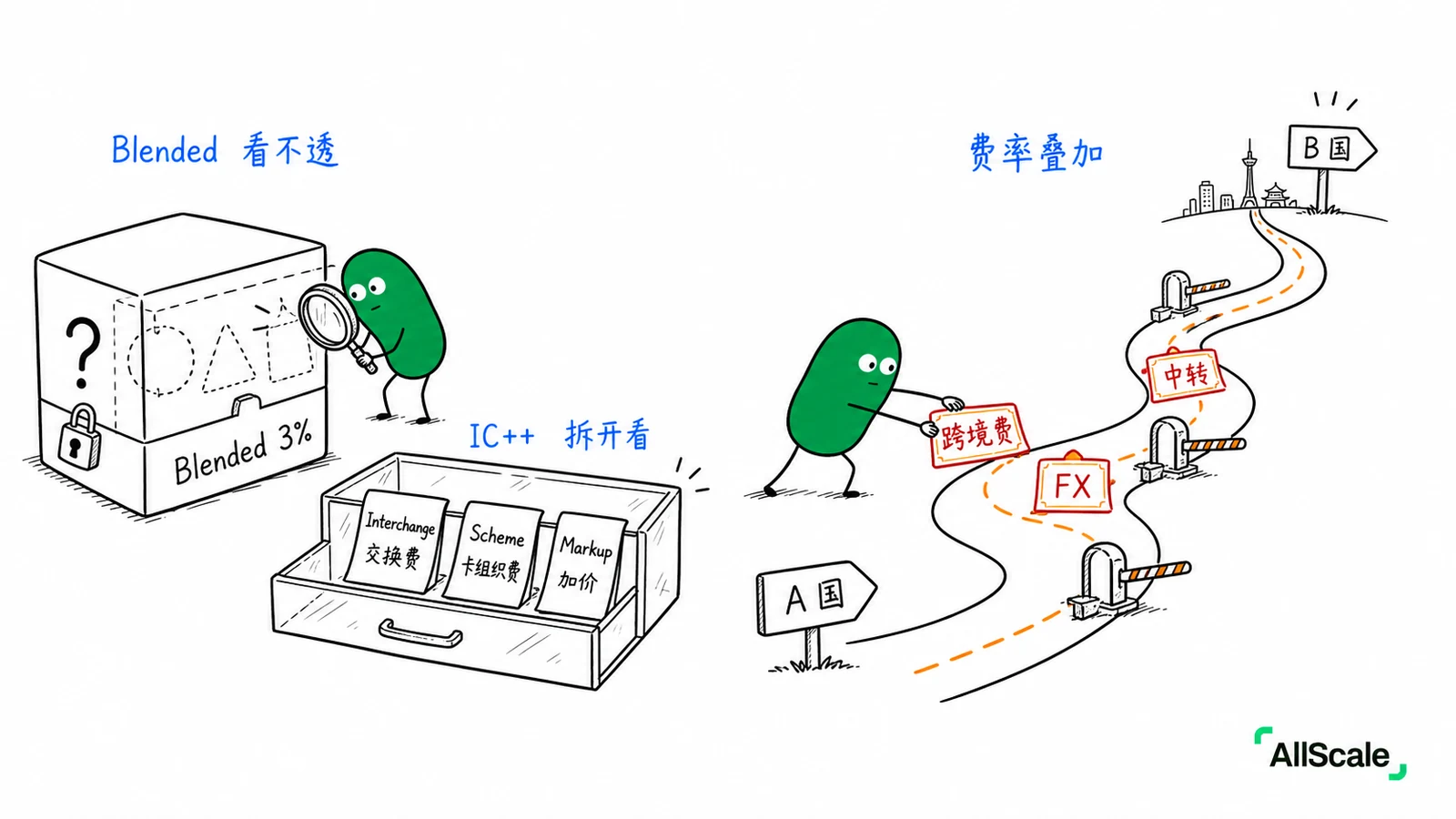

第一个坑:你可能根本看不出这 3 块是怎么分的。

同样收你 3%,报价方式有两种:

- 混合费率(Blended rate):把三份打包成一个固定数字报给你,比如「3% + 3 毛」。简单省事,但你看不到里面的分配,也看不出收单方到底加了多少价。

- 成本加成(IC++,Interchange Plus Plus):把三份分开列清楚,交换费多少、卡组织费多少、收单方加价多少,明明白白。

小商户图省事,通常用 Blended;大商户为了透明和砍价,倾向用 IC++。

第二个坑:跨境会让费率叠得更高。

国内刷卡可能 1% 以内,跨境却常常去到 3% 到 4%、甚至更高。因为它在普通费率上又叠了好几层:跨境的交换费本身更贵、多了一道货币转换费(这个第 8 篇讲)、中间可能还多一两个中转环节,每一环都要分一杯羹。

对做跨境生意的商户来说,这几个百分点一年累下来,是不小的一笔成本。

四、稳定币:把过路费降到接近零

回到我们每天在做的事。稳定币支付没有发卡行、没有卡组织、没有收单行这套层层分钱的结构(这正是第 4 篇讲的「去中间人」),所以也就没有交换费、没有卡组织费。

它的成本主要只剩链上的 Gas fee(网络手续费),通常是固定的几分到几毛,而且和金额大小基本无关。

把那杯咖啡再拿出来对照:卡支付被抽走 3 块;稳定币可能只花几分钱的网络费。金额越大、跨境越多,这个差距越夸张。一笔 1 万美元的跨境收款,卡支付可能被吃掉两三百美元,稳定币还是那几分钱。

当然,卡支付那 3% 的费用并不全是「白交」,里面也包含了发卡行的风控、争议处理和消费者保护(第 3 篇)。稳定币把费用压到接近零,同时也意味着这些「附加服务」得靠你自己或平台另想办法补上。所以低费率最适合本来就不太依赖这些附加服务的场景:B2B、跨境、交付清晰的生意。

AllScale 做的,就是让商户跳过这一整套层层抽成,把跨境收款的成本,从「百分之几」打到「几分钱网络费」。

小结

MDR:商户每笔要付的总费率。交换费 Interchange:大头,归发卡行。卡组织费 Scheme fee:小头,归 Visa、Mastercard。收单加价 Acquirer markup:收单方自己赚的,也是唯一能谈的部分。

一句话:那杯 100 块咖啡被抽掉的 3 块,主要进了发卡行;稳定币几乎不收这笔过路费。

下一篇是个「综合场景」:我们把这三篇(四个角色、生命周期、手续费)串成一个完整故事——一笔跨境卡支付,从顾客点下「支付」到商户真正拿到钱,到底经过了哪些角色、走了多少天、被扣了多少钱。