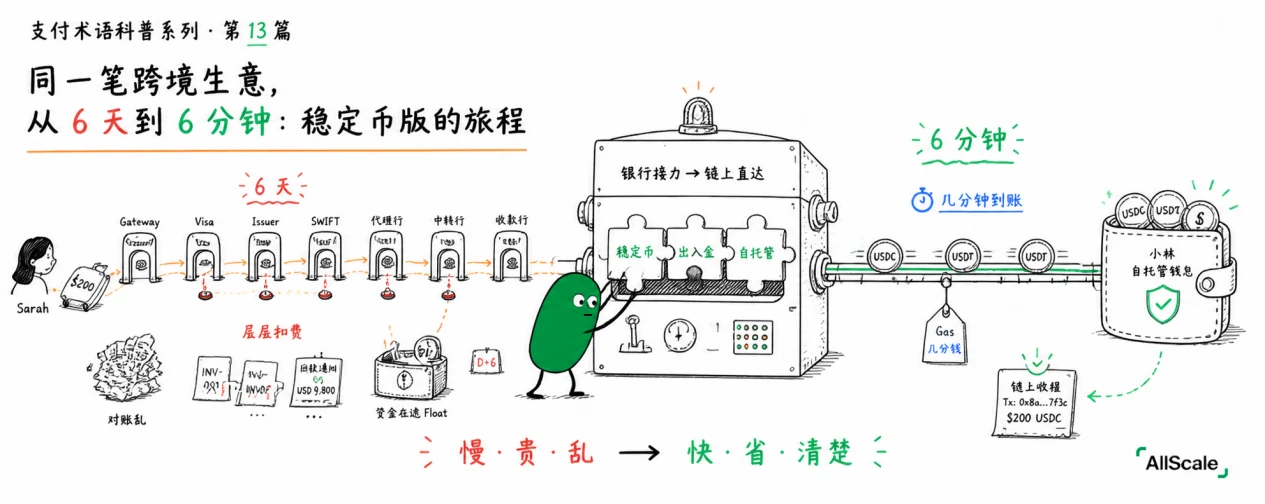

第 10 到 12 篇,我们把稳定币方案的三块拼图讲完了:稳定币本身、出入金、自托管。这一篇把它们拼起来,放进一个真实的生意场景,和第 7 篇那趟「又慢又贵、被吃掉 12 美元」的旅程正面比一比。

声明:下文的天数和费用是科普示意,不代表真实数据,具体因渠道而异。

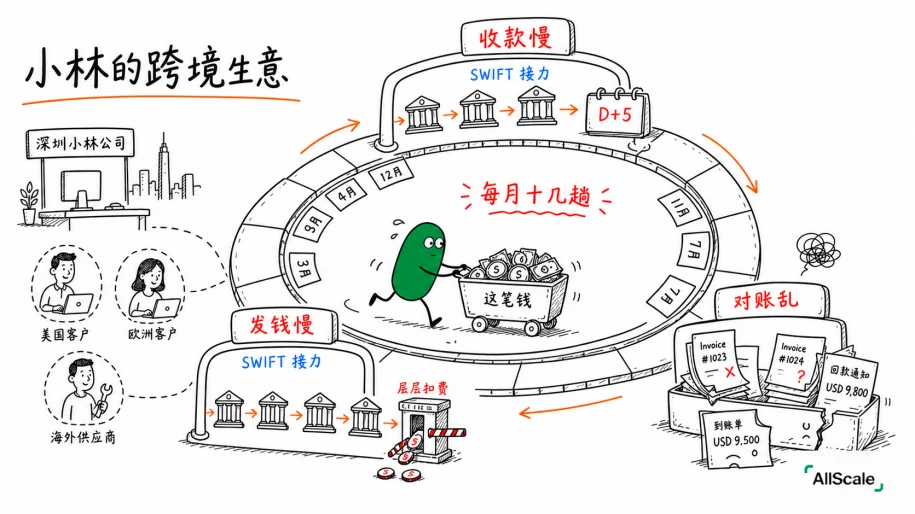

一、认识小林,和他每个月的跨境烦恼

小林在深圳带一个做跨境服务的小团队。客户散在欧美和东南亚,每月要收十几笔跨境款;同时他还雇了几个海外的外包同事,每月得给他们发钱。

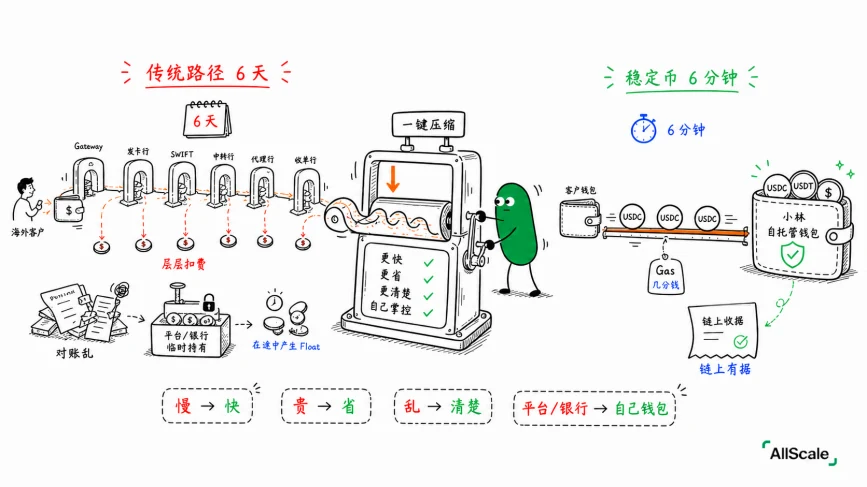

走传统路子,他每个月都在和三件事较劲:收款慢(客户电汇过来,三五天才到,还被层层扣费)、对账乱(哪笔到账对应哪张单,跨境备注经常对不上)、发钱也慢(给海外同事打款,又是一轮 SWIFT 接力和手续费)。第 7 篇那趟 200 美元的旅程,他每个月要经历十几次。

二、收款与持有:几分钟到账,钱直接进自己的钱包

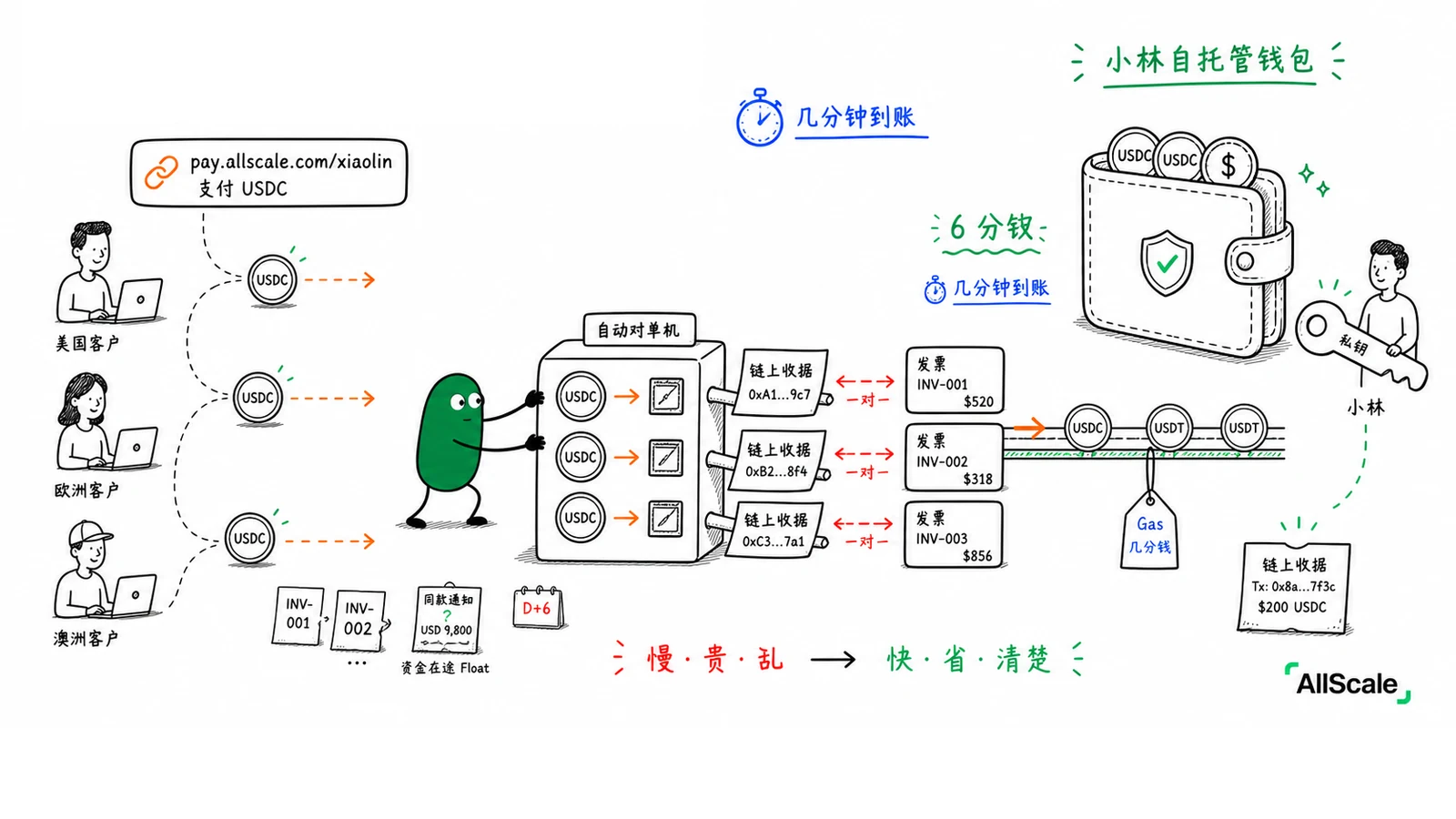

这次小林改用 AllScale 来完成上述需求。

收款这一步,他给客户发的是一张稳定币收款链接(就是第 1、2 篇讲的 Checkout 和 Invoicing)。客户用 USDC 付款,几分钟链上确认,钱直接进小林自己掌握私钥的钱包,不经过平台账户中转(第 12 篇的自托管)。

钱到账后还有两个变化他很快就感受到了:一是这笔 USDC 在他自己钱包里,不躺在平台账上,平台跑路、挤兑都跟他的钱无关;二是每一笔收款在链上都有一条收据,一笔对一单,对账不用再靠人肉比对。第 2 篇讲 Invoicing 时说的对账痛点(哪笔钱对应哪张单、跨境备注还常缺失),到这儿就基本消失了。

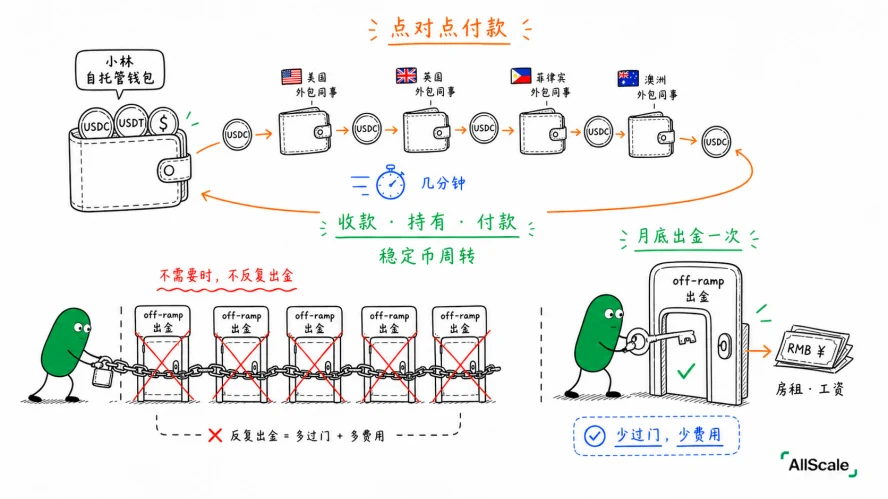

三、付款与出金:发钱点对点,需要时才落地法币

给海外外包同事发钱,小林直接用稳定币转账:点对点,几分钟到,对方在哪个国家都一样,不用再走第 9 篇那套 SWIFT、代理行、中转行的接力。

至于「换回人民币」,他想清楚了一件事:没必要每收一笔就出金一次。日常收付他都用稳定币周转,只在月底真正要把一部分钱落地、交房租发工资时,才走一次出金(off-ramp,第 11 篇)。过门的次数少了,那道躲不掉的换汇点差和通道费,自然也就少摊了几回。

四、和第 7 篇那趟旅程,正面比一比

同一类跨境收付,两条路的差别大致是这样:

- 时间:传统路径三五天甚至更久;稳定币路径几分钟。

- 成本:传统路径一笔被 3% 到 4% 的手续费、汇率点差、中转费层层磨损;稳定币路径只需要几分钱的链上网络费,加上最后出金那一次的成本。

- 对账:传统靠人肉核对、跨境备注还常丢;稳定币每笔交易链上可查,一笔对一单。

- 资金归属:传统资金在平台或银行体系里转;稳定币的钱在小林自己掌握私钥的钱包里。

但稳定币路径也有需要注意的地方:出入金那两道门仍然要做实名(KYC,第 14 篇讲);私钥得自己保管好(第 12 篇);稳定币本身也会有储备和监管层面的风险(第 10 篇)。它最适合的,是像小林这样本来就高频跨境、愿意接受这些前提的生意,而不是所有人、所有场景。

对小林来说,账可以算得很清楚:以前每月十几趟「6 天、被磨掉几个点」的折腾,现在变成了「几分钟、几分钱」。这就是 AllScale 想给跨境生意带来的改变。

小结

收款:稳定币链接收款,几分钟到账,钱进自己掌握私钥的钱包。持有与对账:钱不在平台账上,每笔链上有据,对账清晰。付款与出金:发钱点对点几分钟到,只在需要落地法币时才出金一次。

一句话:稳定币 + 自托管,把跨境收付的「慢、贵、乱」压成了「快、省、清楚」——前提是接受出入金实名、自己保管私钥这些门槛。

下一篇我们进入整个系列的最后一大块:合规。做跨境和稳定币生意,绕不开 KYC、KYB、AML 这些词,它们到底在管什么、为什么管?我们从合规的基础概念讲起。