这是整个系列的最后一篇。前面十五篇,我们讲清了钱怎么收付、为什么传统跨境又慢又贵、稳定币怎么提速降本、以及合规在管什么。这一篇回答最后一个问题:做全球生意,到底要拿哪些「通行证」?我们把主要地区的牌照,梳理成一张地图。

一、先记住一个总原则:牌照是「属地」的

支付和稳定币这行,没有一张能通行全球的牌照。 每个国家和地区自己发牌、自己监管。你想在哪儿收付、服务哪儿的客户,就得拿哪儿的「通行证」。

所以你看到的全球化支付公司,背后往往是「多地持牌」的一长串组合,而不是一张万能证。下面我们将重点讲述五个主要市场。

二、五个主要市场的「通行证」

- 美国:最碎、也最贵

联邦层面,做资金业务先要在 FinCEN 注册成 MSB(Money Services Business,货币服务业务),但注册不等于拥有牌照;真正要做资金转移,还得在几乎每一个州单独申请 MTL(Money Transmitter License,货币转移牌照),48 个州加华盛顿特

区,逐个申请,成本高、周期长。

稳定币方面,美国在 2025 年通过了首部联邦稳定币法案(GENIUS Act),第一次在联邦层面为稳定币的发行建立起统一的监管框架。

- 欧洲 / 英国:相对统一

欧盟有 EMI(Electronic Money Institution,电子货币机构)和 PI(Payment Institution,支付机构)两类牌照,关键好处是其「护照机制」,在一个成员国拿到牌,就能通行整个欧盟。

加密行业这块,2024 年起生效的 MiCA(Markets in Crypto-Assets Regulation,加密资产市场监管法规) 统一框架下,发的是 CASP(Crypto-Asset Service Provider,加密资产服务商)牌照。

英国脱欧后自成一套,加密业务要在 FCA(Financial Conduct Authority,英国金融行为监管局) 注册。

- 香港:最受关注

储值支付工具有 SVF(Stored Value Facility,储值支付工具),虚拟资产交易平台要拿 SFC(Securities and Futures Commission,香港证券及期货事务监察委员会(证监会))的 VATP(Virtual Asset Trading Platform,虚拟资产交易平台)牌照。

而最新、最受瞩目的是香港稳定币牌照:香港《稳定币条例》2025 年 8 月正式生效,2026 年 4 月 HKMA(Hong Kong Monetary Authority,香港金融管理局(金管局))发出了首批稳定币发行人牌照,拿到的是汇丰,以及渣打、HKT 与 Animoca 合资的 Anchorpoint。拿牌的门槛极高,监管要求基本向传统银行看齐。

- 新加坡:清晰分档

在 PSA(Payment Services Act,支付服务法)下,按业务规模发 MPI(Major Payment Institution,大型支付机构)和 SPI(Standard Payment Institution,标准支付机构)两档牌照,而加密相关的业务,归在其中的 DPT(Digital Payment Token,数字支付代币)服务类别下监管。

- 迪拜 / 阿联酋:专为加密设局

迪拜专门成立了 VARA(Virtual Assets Regulatory Authority,迪拜虚拟资产监管局),发 VASP(Virtual Asset Service Provider,虚拟资产服务商)牌照;阿布扎比的 ADGM(Abu Dhabi Global Market,阿布扎比国际金融中心)另有一套金融牌照体系。

三、这对一门稳定币生意意味着什么

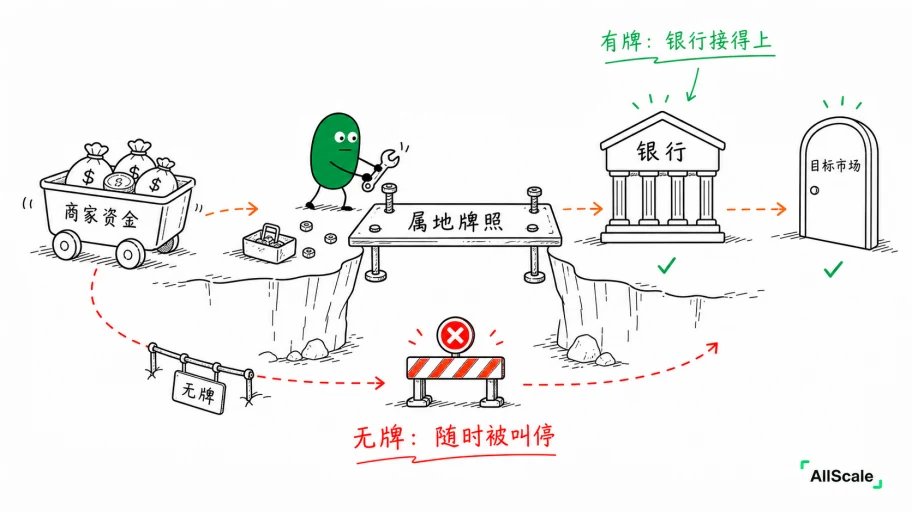

牌照不是墙上的装饰,它直接决定了你能合法服务哪些市场、能不能接入当地的银行。 一家平台在多少地方持牌,基本就划定了它能覆盖的市场版图。

对商户来说,在选择服务平台时,需要验证该平台在目标市场有没有相关资质,这直接关系到你的钱能不能顺畅地进出那个地方。一个在你做生意的国家「没证」的平台,再快再便宜,也可能随时被当地监管叫停。

这也是为什么前两篇讲的合规(第 14、15 篇)和这一篇讲的牌照,合起来才是一门稳定币生意能不能「做全球、做长久」的地基。

AllScale 作为自托管稳定币数字银行,在受监管框架下布局相应资质,目的就是让商户的跨境收付,能合法、稳定地覆盖更多市场。

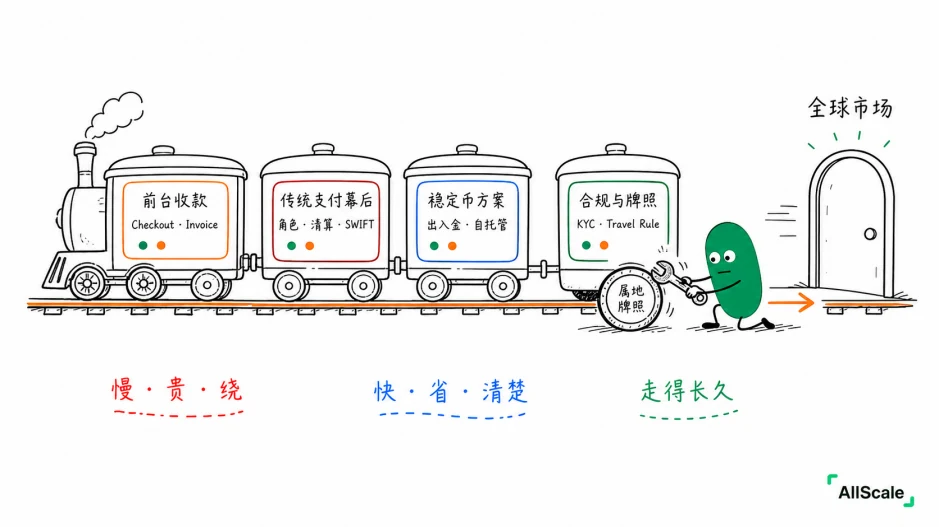

四、十六篇走下来,我们其实走完了一笔钱的全程

回头看这一路:我们从用户每天都在点的 Checkout 出发(第 1 篇),经过账单、退款、背后的四个角色、一笔交易的生命周期、被层层分走的手续费,看清了传统支付为什么又慢、又贵、又绕;再走进稳定币、出入金、自托管,看到了一条更快也更省的路;最后用合规和牌照,看清这条路要怎么走,才能走得长久、上得了台面。

支付的本质其实一直没变:把钱安全、准确地从一方,送到另一方。 变的是,我们终于有了一种更高效的方式,去做这件最古老的事。

这,就是 AllScale 想做的事。

小结

牌照是属地的:没有通行全球的牌照,在哪做生意,就拿哪儿的牌。主要市场:美国(联邦 MSB + 各州 MTL,碎且贵)、欧盟(EMI / PI / MiCA,一地通全欧)、香港(刚进入稳定币持牌时代)、新加坡(PSA 按规模分档)、迪拜(VARA 专设加密牌照)。

一句话:合规和牌照不是稳定币生意的对立面,而是它能全球化、长期化的地基。

到这里,「支付行业术语科普」系列就全部更新完了。十六篇覆盖的术语,我们整理成了一本完整的 PDF 速查手册—— 从 Checkout 到全球牌照,一册在手,跨境支付不再被术语劝退。感谢您的一路支持和追更!